首 頁

首 頁 關(guān)于華清

關(guān)于華清 產(chǎn)品中心

產(chǎn)品中心 新聞資訊

新聞資訊 方案

方案 支持與下載

支持與下載 人力資源

人力資源 聯(lián)系我們

聯(lián)系我們

回光返照還是持續(xù)繁榮:半導(dǎo)體設(shè)備的2018

得益于儲(chǔ)存芯片和邏輯芯片對(duì)10 / 7nm先進(jìn)工藝的強(qiáng)勁需求,早些的預(yù)測(cè)都看好2018年半導(dǎo)體設(shè)備的穩(wěn)健增長。

2017年12月18日

2017年半導(dǎo)體設(shè)備支出將達(dá)到創(chuàng)紀(jì)錄的歷史最高水平,截止目前看來,這種勢(shì)頭很可能會(huì)持續(xù)到2018年。

今年,由于對(duì)3D NAND閃存和程度稍小的DRAM的巨大需求,半導(dǎo)體設(shè)備制造商發(fā)現(xiàn)自己正處于一個(gè)意想不到的繁榮周期之中。但在邏輯/代工業(yè)務(wù)方面,2017年的設(shè)備需求卻相對(duì)溫和。

盡管該行業(yè)在2018年將難以超過2017年創(chuàng)紀(jì)錄的增長數(shù)字,不過對(duì)設(shè)備需求看起來仍很強(qiáng)勁。事實(shí)上根據(jù)目前的預(yù)測(cè),預(yù)計(jì)集成電路設(shè)備市場(chǎng)將會(huì)有一點(diǎn)降溫,在2018年看到更正常一點(diǎn)的增長模式。

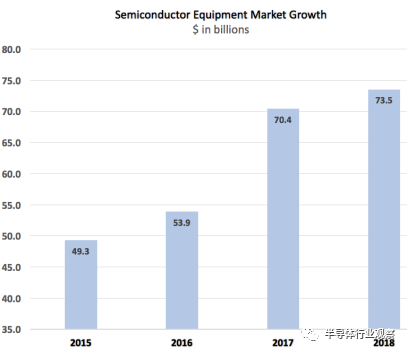

據(jù)VLSI Research的數(shù)據(jù)顯示,2017年半導(dǎo)體設(shè)備市場(chǎng)總值預(yù)計(jì)達(dá)704億美元,較2016年上升30.6%。 同樣根據(jù)VLSI Research的預(yù)測(cè),到2018年IC設(shè)備市場(chǎng)預(yù)計(jì)將達(dá)到735億美元,僅比2017年增長4.4%。

圖1:半導(dǎo)體設(shè)備市場(chǎng)增長數(shù)據(jù) 來源:VLSI Research

當(dāng)然,預(yù)測(cè)很可能變化,因?yàn)橛性S多可能會(huì)影響半導(dǎo)體設(shè)備行業(yè)的因素。和以前一樣,經(jīng)濟(jì)因素和政治問題在這個(gè)領(lǐng)域扮演著重要的角色。

不過,半導(dǎo)體設(shè)備供應(yīng)商仍很樂觀。應(yīng)用材料公司市場(chǎng)和業(yè)務(wù)發(fā)展副總裁Arthur Sherman說:“我們預(yù)計(jì)2018年是WFE(wafer fab equipment晶圓廠設(shè)備)市場(chǎng)又一個(gè)強(qiáng)勁增長的年份,因?yàn)樾枨蠖说尿?qū)動(dòng)因素比過去更廣泛。隨著終端供應(yīng)商增加的更多功能,智能手機(jī)和其他移動(dòng)設(shè)備中的硅含量正在增加。最重要的還有物聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能和智能汽車等新興領(lǐng)域的增長趨勢(shì),這些趨勢(shì)正創(chuàng)造著對(duì)更強(qiáng)計(jì)算能力和擴(kuò)大存儲(chǔ)容量的巨大需求?!?

可以肯定的是,半導(dǎo)體設(shè)備有幾個(gè)主要的增長引擎。以下是影響2018年及以后設(shè)備支出的一些關(guān)鍵性市場(chǎng):

1、2018年,幾個(gè)主要芯片制造商將從16nm / 14nm工藝節(jié)點(diǎn)遷移到10nm / 7nm,這一舉措可能會(huì)促使代工/邏輯領(lǐng)域的設(shè)備需求開始增長。

2、3D NAND將在2018年繼續(xù)成為設(shè)備需求的主要推動(dòng)力。根據(jù)IC Insights的數(shù)據(jù),僅在3D NAND閃存中,三星的資本支出將在2017年達(dá)到驚人的140億美元。而三星在2017年的資本支出總額為260億美元,其中包括3D NAND閃存、DRAM(70億美元)和代工(50億美元)。

3、在半導(dǎo)體設(shè)備支出方面,中國仍是一個(gè)活躍的市場(chǎng),跨國公司和國內(nèi)芯片制造商都在那里建設(shè)新的晶圓廠。

4、預(yù)計(jì)到2018年,極紫外(EUV)光刻技術(shù)將可以投入量產(chǎn),但對(duì)于設(shè)備制造商而言,傳統(tǒng)的多重圖案光刻技術(shù)仍是一項(xiàng)重大業(yè)務(wù)。

5、2018年200mm晶圓廠的產(chǎn)能將持續(xù)緊張,因此需要200mm設(shè)備。但是和以前一樣,200mm的設(shè)備很難買到。

我們來看更多的數(shù)據(jù)

這些跡象是有積極意義的。世界半導(dǎo)體貿(mào)易統(tǒng)計(jì)組織(WSTS)預(yù)測(cè),2017年IC市場(chǎng)將達(dá)到4090億美元,比2016年上漲20.6%。2018年,IC產(chǎn)業(yè)將達(dá)到4370億美元,比2017年增長7%。

代工業(yè)務(wù)也很穩(wěn)定。里昂證券(CLSA)分析師Sebastian Hou表示,預(yù)計(jì)2017年晶圓代工整體上將增長7%,而到2018年,晶圓代工業(yè)務(wù)有望再增長6%至7%。

不過在設(shè)備領(lǐng)域,預(yù)測(cè)值是變動(dòng)的。例如2016年年底,許多人預(yù)計(jì)2017年晶圓廠設(shè)備(WFE)市場(chǎng)將從335億美元到340億美元不等,比2016年增長約5%。

而預(yù)測(cè)是錯(cuò)誤的。由于3D NAND設(shè)備支出激增,WFE市場(chǎng)已遠(yuǎn)超出預(yù)期。 KLA-Tencor全球客戶解決方案高級(jí)副總裁兼首席營銷官Oreste Donzella表示:“WFE的目標(biāo)是在2017年超過450億美元,這意味著比去年增加了20%到25%,但勢(shì)頭會(huì)延續(xù)到2018年嗎?到目前為止,需求狀況看起來很穩(wěn)定,但供應(yīng)商們都持謹(jǐn)慎樂觀的態(tài)度,至少現(xiàn)在都認(rèn)為將只是個(gè)位數(shù)的一個(gè)增長。我們預(yù)計(jì)2018年的WFE將是2017年的中位數(shù)水平的增長。

SEMI的另一種預(yù)測(cè)是2017年半導(dǎo)體設(shè)備的銷售額為559億美元,比2016年增長35.6%。2018年,半導(dǎo)體設(shè)備的銷售額達(dá)到601億美元,比2017年增長7.5%。

圖2:年度半導(dǎo)體設(shè)備市場(chǎng)預(yù)測(cè) 來源:SEMI

從半導(dǎo)體設(shè)備供應(yīng)商的三大主要增長動(dòng)力(DRAM,NAND和代工/邏輯)方面而言,WFE的需求看起來很穩(wěn)固。

Donzella說:“特別是內(nèi)存市場(chǎng)(包括DRAM和3D NAND)收入增長非常強(qiáng)勁,預(yù)計(jì)明年WFE的增長幅度最大。

DRAM的驅(qū)動(dòng)因素是智能手機(jī)和服務(wù)器。固態(tài)硬盤(SSD)和智能手機(jī)正在推動(dòng)NAND的需求。預(yù)計(jì)FPGA和處理器的供應(yīng)商將在10nm / 7nm工藝節(jié)點(diǎn)遷移時(shí)增多。

當(dāng)然還有其他的驅(qū)動(dòng)因素。 應(yīng)用材料的Sherman說:“我們正在進(jìn)行一場(chǎng)令人難以置信的計(jì)算變革——將機(jī)器學(xué)習(xí)和人工智能的能力添加到廣泛的設(shè)備和服務(wù)中去——從翻譯、語音識(shí)別到自動(dòng)駕駛的變革。這種變革有可能在未來幾十年改變我們的經(jīng)濟(jì)。為這些變革提供動(dòng)力的是新的計(jì)算平臺(tái),以及對(duì)許多現(xiàn)有產(chǎn)品、服務(wù)和業(yè)務(wù)模型的補(bǔ)充。這將進(jìn)一步推動(dòng)新的數(shù)據(jù)生成、計(jì)算和存儲(chǔ)需求。那將帶來什么問題?總有一些宏觀經(jīng)濟(jì)方面的因素會(huì)影響到電子產(chǎn)品的消費(fèi),但是現(xiàn)在還是有一些強(qiáng)力的趨勢(shì)讓我們更加關(guān)注穩(wěn)定性和上升潛力?!?

其他人也同意。D2S首席執(zhí)行官Aki Fujimura認(rèn)為:“這背后的深度學(xué)習(xí)技術(shù)將影響整個(gè)半導(dǎo)體設(shè)計(jì)和制造領(lǐng)域,它會(huì)影響未來三到十年的每一個(gè)業(yè)務(wù)。精確的模擬將會(huì)創(chuàng)造大量的數(shù)據(jù)來訓(xùn)練一個(gè)深度學(xué)習(xí)引擎。盡管來自工廠端的實(shí)際數(shù)據(jù),檢查結(jié)果和SEM圖像等都將作為一些訓(xùn)練數(shù)據(jù),但是基于模擬的處理程序可以自動(dòng)生成大量各種條件下的變化數(shù)據(jù)來作為學(xué)習(xí)平臺(tái),。”

晶圓,光掩膜/光刻的趨勢(shì)

把握半導(dǎo)體市場(chǎng)脈搏的一種有效方法是看硅片和光刻掩模版兩個(gè)關(guān)鍵構(gòu)件的需求。

多年來,硅片市場(chǎng)一直飽受供應(yīng)過剩和價(jià)格低迷的困擾。但由于2017年需求強(qiáng)勁,硅片市場(chǎng)正在走向均衡狀態(tài)。一些供應(yīng)商最近提高了價(jià)格。

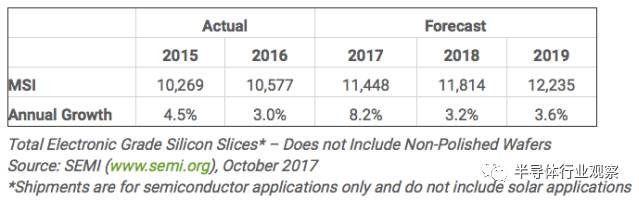

SEMI表示,硅片出貨量預(yù)計(jì)2018年將達(dá)到118.14億平方英寸,比2017年增長3.2%。 SEMI的數(shù)據(jù)顯示,2017年的增長率為8.2%。

圖3:晶圓出貨量預(yù)測(cè) 來源:SEMI

與此同時(shí)光掩膜市場(chǎng)表現(xiàn)平平。掩模市場(chǎng)空間仍然巨大,但在高級(jí)工藝節(jié)點(diǎn)上制作的前沿光掩模要少一些。而其價(jià)格也不斷受到壓力。據(jù)SEMI統(tǒng)計(jì),2016年光掩模市場(chǎng)銷售額為33.2億美元,比2015年增長2%。預(yù)計(jì)2017年和2018年掩膜市場(chǎng)分別增長4%和3%。

在高級(jí)節(jié)點(diǎn)上,光掩模正變得越來越復(fù)雜,難以制造。這里有幾個(gè)挑戰(zhàn),但主要的問題是,使用當(dāng)今的單波束電子束系統(tǒng),需要花更長的時(shí)間來設(shè)計(jì)一個(gè)掩模。因此,對(duì)于復(fù)雜的掩模,業(yè)內(nèi)開始開始采用一種新的多波束系統(tǒng)。這些系統(tǒng)利用成千上萬個(gè)小的電子束來加速復(fù)雜掩模的書寫。

英特爾的子公司IMS Nanofabrication一直在市場(chǎng)上推廣多波束掩模。競(jìng)爭(zhēng)對(duì)手NuFlare也在推廣類似的系統(tǒng)。

2018年,掩膜市場(chǎng)里將看到多光束掩膜讀寫更廣泛的使用。D2S的Fujimura說: “不管是用于193i光刻的多重圖案化的復(fù)雜ILT(inverse lithography technology反向光刻技術(shù))模式,還是即將具有30nm亞分辨率輔助特征的EUV掩模,在掩模側(cè)的前沿處需要多光束寫入。

掩膜制作與光刻相關(guān)聯(lián)。在光刻方面,最大的問題是EUV光刻技術(shù)是否最終將于2018年投入生產(chǎn)。芯片制造商希望在7nm和/或5nm的工藝節(jié)點(diǎn)使用上EUV。理論上,EUV可以降低這些節(jié)點(diǎn)的復(fù)雜性和步驟數(shù)量。但是今天,EUV還沒有準(zhǔn)備好。 EUV的導(dǎo)入取決于EUV電源、光阻和掩膜等基礎(chǔ)設(shè)施的完備情況。

盡管面臨挑戰(zhàn),三星希望在2018年將7nm邏輯節(jié)點(diǎn)導(dǎo)入EUV。相比之下,其他芯片制造商將采取更保守的路線,在10nm / 7nm技術(shù)節(jié)點(diǎn)使用傳統(tǒng)的193nm浸沒和多次成型。???

D2S公司的Fujimura說:“對(duì)于EUV來說,不管是2018年下半年開始投產(chǎn),還是到了2019年,很明顯半導(dǎo)體行業(yè)已經(jīng)準(zhǔn)備好在生產(chǎn)中使用EUV了。 “EUV最初將導(dǎo)入在已經(jīng)運(yùn)用了193nm多陣列生產(chǎn)的地方。這將使生態(tài)系統(tǒng)更順利地過渡,而不是一下子要求所有事情突然轉(zhuǎn)變?!?

短期內(nèi),芯片制造商可能會(huì)在一個(gè)甚至幾個(gè)層面上導(dǎo)入EUV,但實(shí)際的大批量生產(chǎn)(HVM)仍然需要一到兩年的時(shí)間。 KLA-Tencor公司的Donzella說:“EUV光刻技術(shù)及其生態(tài)系統(tǒng)將在2018年至2019年期間繼續(xù)發(fā)展,預(yù)計(jì)量產(chǎn)不會(huì)比2020年更早?!?

然而,EUV不會(huì)主宰整個(gè)光刻領(lǐng)域的前景。導(dǎo)入時(shí),EUV將主要應(yīng)用于邏輯廠商生產(chǎn)中的切割和過孔。這大約占整體光刻市場(chǎng)的20% ,其余的是多重模式。

向10nm / 7nm遷移

與此同時(shí),對(duì)于設(shè)備廠商來說,最近幾代領(lǐng)先的代工/邏輯市場(chǎng)一直比較低迷。在每個(gè)節(jié)點(diǎn),芯片制造商都需要大量的研發(fā)和資金投入。越來越少的代工廠客戶可以承擔(dān)在每個(gè)節(jié)點(diǎn)開發(fā)設(shè)計(jì)。

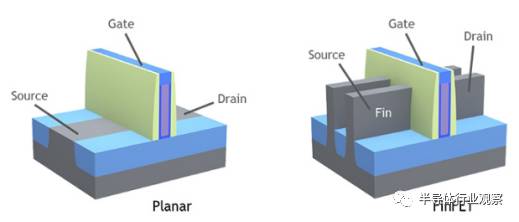

2018年,格芯,英特爾,三星和臺(tái)積電預(yù)計(jì)將從16nm / 14nm finFET遷移到10nm / 7nm finFET。英特爾正在推進(jìn)10nm,而代工廠正在準(zhǔn)備7nm。簡(jiǎn)而言之,英特爾的10nm技術(shù)相當(dāng)于代工廠的7nm節(jié)點(diǎn)。

圖4:FinFET與Planar。 來源:Lam Research

無論如何,芯片制造商面臨一些挑戰(zhàn)。例如,英特爾本應(yīng)在2017年下半年量產(chǎn)10nm,但由于技術(shù)上的挑戰(zhàn),英特爾的路線圖已經(jīng)滑入2018年上半年。

投資銀行公司晨星(Morningstar)分析師Abhinav Davuluri最近接受采訪時(shí)表示:“英特爾是一家以盡可能高的收益率為榮的公司。 “根據(jù)我們從他們的產(chǎn)品推出和時(shí)間表看出,他們有一些問題。他們到今年年底不得不推出(10nm),而不是獲得產(chǎn)品,這樣看起來似乎到2018年,路線圖將不會(huì)完全生效?!?

時(shí)間會(huì)證明格芯,三星和臺(tái)積電是否會(huì)在7nm節(jié)點(diǎn)下陷入泥淖。Gartner分析師Samuel Wang表示:“三家代工廠似乎都在取得良好的進(jìn)展。不過,10nm/ 7nm的采用預(yù)計(jì)將在2018年逐步推出??傮w而言到2018年,7nm的代工收入預(yù)計(jì)將在25億美元至30億美元之間。相比之下,10nm的代工廠收入預(yù)計(jì)在2017年達(dá)到50億美元。”

不過隨著時(shí)間的推移,10nm / 7nm預(yù)計(jì)會(huì)成為一個(gè)大而長的節(jié)點(diǎn)。應(yīng)用材料的Sherman說:“我們認(rèn)為10nm / 7nm市場(chǎng)將會(huì)變得很大,與28nm節(jié)點(diǎn)相當(dāng),這個(gè)比例還在不斷增長。 5nm將來也一樣?!?

其他方面也表示同意。 Lam Research執(zhí)行副總裁兼首席技術(shù)官Rick Gottscho表示:“7nm將是一個(gè)大的工藝節(jié)點(diǎn)。 目前行業(yè)的節(jié)奏似乎是將來的每個(gè)節(jié)點(diǎn)都會(huì)更大。所以10nm都可以不算是一個(gè)大節(jié)點(diǎn)。真正推動(dòng)這一切的是人工智能/機(jī)器學(xué)習(xí)/深度學(xué)習(xí)的革命以及對(duì)數(shù)據(jù)的無盡需求。移動(dòng)市場(chǎng)仍然是重要的,但在這樣的趨勢(shì)下幾乎只是一個(gè)輔助?!?

這將帶來的一個(gè)變化是,許多設(shè)備將是定制的,而不是采用通用處理器。 Gottscho說:“專門為特定市場(chǎng)定制設(shè)計(jì)的芯片將非常受重視。比如你看自動(dòng)駕駛汽車,通用處理器就太慢了。大量的運(yùn)算處理將在線下芯片端完成。 5G市場(chǎng)需求也將是巨大的。你需要更快得到數(shù)據(jù)。這將推動(dòng)很多芯片業(yè)務(wù)?!?

內(nèi)存方面

在2017年,內(nèi)存一直是半導(dǎo)體設(shè)備需求增長的主要驅(qū)動(dòng)力。預(yù)計(jì)2018年將遵循類似的模式。 應(yīng)用材料的Sherman說:“對(duì)內(nèi)存技術(shù)的巨大需求創(chuàng)造了創(chuàng)紀(jì)錄的裝機(jī)水平。智能手機(jī)中的DRAM和NAND容量持續(xù)增長。智能手機(jī)的平均NAND容量最近已經(jīng)增長了大約50%,從2016年的大約24千兆字節(jié)增長到今天的大約38千兆字節(jié)。隨著主要存儲(chǔ)器供應(yīng)商最近宣布將提供512GB的產(chǎn)品以供未來智能手機(jī)使用,我們看到了很大的利好。”

SSD也推動(dòng)了對(duì)NAND的需求。他表示:“我們看到了我們所見過的最健康的內(nèi)存商業(yè)環(huán)境,預(yù)計(jì)NAND的市場(chǎng)需求增幅將在40%到50%之間。

但市場(chǎng)研究公司TrendForce預(yù)計(jì),NAND將在2018年第一季度出現(xiàn)季節(jié)性放緩,導(dǎo)致供應(yīng)過剩和平均售價(jià)下滑。然而,NAND供應(yīng)過剩的時(shí)間還不清楚。

與此同時(shí),英特爾,美光,三星,SK海力士,東芝和西數(shù)將在2018年繼續(xù)提升3D NAND。因此,設(shè)備供應(yīng)商預(yù)計(jì)3D NAND將會(huì)有另一個(gè)大消費(fèi)周期。

3D NAND正在起飛。今天的平面NAND已經(jīng)達(dá)到了1xnm節(jié)點(diǎn)的物理極限。一段時(shí)間以來,NAND供應(yīng)商已經(jīng)從平面NAND轉(zhuǎn)向3D NAND。

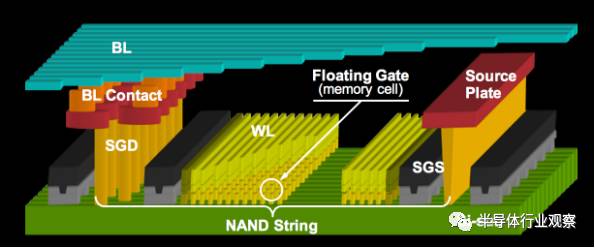

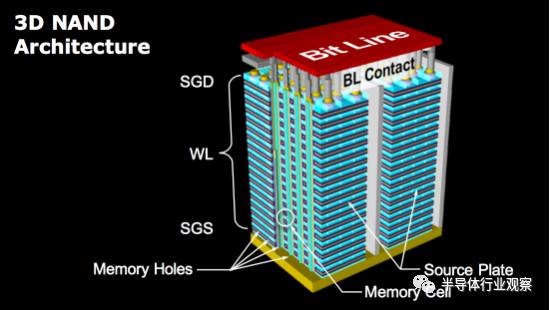

然而,3D NAND比以前想象的更難制造。與2D結(jié)構(gòu)的平面NAND不同,3D NAND類似于一個(gè)垂直的摩天大樓,其中水平層被堆疊,然后使用微短的垂直通道連接。

圖5:NAND架構(gòu)。 資料來源:西部數(shù)據(jù)。

圖6:3D NAND架構(gòu)。 資料來源:西部數(shù)據(jù)

所以從平面到3D NAND的轉(zhuǎn)換需要比預(yù)期需要更長的時(shí)間。根據(jù)應(yīng)用材料公司的估計(jì),目前NAND總產(chǎn)量已經(jīng)達(dá)到每月160萬個(gè)晶圓的起始容量,只有一半的容量已經(jīng)轉(zhuǎn)換成3D NAND。

除了轉(zhuǎn)換率之外,還有關(guān)于3D NAND能夠擴(kuò)容多少的問題。在2017年,3D NAND供應(yīng)商已經(jīng)從48層遷移到64層設(shè)備,研發(fā)中有96層產(chǎn)品。 Lam的Gottscho說:“我們將看到96層的器件(2018年)。新一代器件的密度將每年增加一倍。然而,96層NAND器件的發(fā)展是具有挑戰(zhàn)性的。如今的蝕刻工具和硬掩??赡芤?yàn)檫@項(xiàng)技術(shù)而失去活力。結(jié)果,這個(gè)行業(yè)正在向一種稱為串式堆疊的制造技術(shù)轉(zhuǎn)移。為此,供應(yīng)商將開發(fā)兩個(gè)48層3D NAND器件并將其連接,從而形成一個(gè)96層3D器件。 “所以我們將有雙層3D NAND-48加48層。這是必要的?!?

通過串式堆疊,3D NAND可以擴(kuò)展至512層或更多層。然而,串式堆疊增加了更多的制造成本,給行業(yè)帶來了一些新的艱難挑戰(zhàn)。

中國制造和200mm狂潮

與此同時(shí),根據(jù)SEMI的數(shù)據(jù),2017年韓國將超過中國臺(tái)灣成為晶圓廠設(shè)備支出最大的市場(chǎng)。SEMI表示,中國臺(tái)灣將排在第二位,而中國大陸排在第三位。

預(yù)計(jì)到2018年,韓國將保持在第一位。據(jù)貿(mào)易組織稱,明年中國大陸有望進(jìn)入第二位。

根據(jù)SEMI統(tǒng)計(jì),包括跨國公司和國內(nèi)芯片制造商在內(nèi),大陸目前總共有15個(gè)新的晶圓廠項(xiàng)目。由于大陸的動(dòng)態(tài)仍然不穩(wěn)定,目前尚不清楚所有這些晶圓廠項(xiàng)目是否會(huì)起步建設(shè)。顯然,這種建設(shè)狂潮背后的動(dòng)機(jī)是中國政府正在努力減少其巨大的貿(mào)易不平衡。該國一直以來都從外國供應(yīng)商進(jìn)口大量的芯片。

盡管如此,半導(dǎo)體設(shè)備供應(yīng)商預(yù)計(jì)中國市場(chǎng)將保持穩(wěn)定增長。kla-tencor已經(jīng)在中國看到了一些重要的訂單。kla-tencor公司的Donzella說:“因?yàn)榫A廠需要檢查和計(jì)量工具來滿足生產(chǎn)需要,kla-tencor處在被投資的前沿,我們已經(jīng)收到了2017年中國本地存儲(chǔ)供應(yīng)商的早期訂單,強(qiáng)勁的業(yè)務(wù)應(yīng)該會(huì)持續(xù)到2018年?!?

應(yīng)用材料的Sherman總結(jié)說:“我們預(yù)計(jì)2018年晶圓廠設(shè)備在中國的投資將比2017年增加約20億美元?!?

同時(shí),在過去兩年中,由于某些芯片的需求激增,集成電路產(chǎn)業(yè)在200mm晶圓廠的產(chǎn)能方面嚴(yán)重短缺。這反過來又推動(dòng)了200mm設(shè)備的需求。問題是幾乎沒有任何新的或二手的200mm設(shè)備可用。哪里有設(shè)備,價(jià)格都相對(duì)較高。

在200mm方面,2018年與2017年接近。2017年200mm的晶圓廠利用率已經(jīng)達(dá)到或接近100%。世界上最大的二手設(shè)備供應(yīng)商之一Surplus Global的美洲和歐洲執(zhí)行副總裁Emerald Greig說:“我們看到2018年第一季度是一樣的。200mm晶圓廠的利用率將繼續(xù)保持在90%以上。”

然而,2018年該行業(yè)面臨200mm設(shè)備短缺。目前行業(yè)需要大約2,000個(gè)新的或翻新的200mm設(shè)備來滿足工廠的需求。

據(jù)Greig的說法,問題在于市場(chǎng)上只有500種可用的200mm設(shè)備,許多設(shè)備不能滿足當(dāng)今工廠的要求。200mm設(shè)備將持續(xù)短缺, 而這些設(shè)備的零部件又是一個(gè)問題。根據(jù)Surplus Global的數(shù)據(jù),從另一個(gè)方面看,2017年二手/翻新設(shè)備業(yè)務(wù)預(yù)計(jì)將增長10%至15%。預(yù)計(jì)2018年二手設(shè)備市場(chǎng)將繼續(xù)保持兩位數(shù)增長。Greig補(bǔ)充道。

Ed Sperling對(duì)這份報(bào)告做出了貢獻(xiàn)。

2017-12-21 來源:半導(dǎo)體行業(yè)觀察