首 頁(yè)

首 頁(yè) 關(guān)于華清

關(guān)于華清 產(chǎn)品中心

產(chǎn)品中心 新聞資訊

新聞資訊 方案

方案 支持與下載

支持與下載 人力資源

人力資源 聯(lián)系我們

聯(lián)系我們

光通信市場(chǎng)解讀:高端光芯片國(guó)產(chǎn)化仍須努力

2018年,光通信領(lǐng)域發(fā)生了多起巨頭并購(gòu)事件,最引人關(guān)注的非光器件行業(yè)的Lumentum并購(gòu)Oclaro、II-VI并購(gòu)Finisar等莫屬。5G后的高速時(shí)代,電互聯(lián)已無(wú)法滿(mǎn)足長(zhǎng)短距高速傳輸?shù)囊?,而基于光纖的光互聯(lián)具有高帶寬、低損耗、無(wú)串?dāng)_和匹配及電磁兼容等優(yōu)勢(shì),廣泛應(yīng)用于機(jī)柜間、框架間和板間的高速互聯(lián)。作為“新基建”的重要方向,5G建設(shè)將帶來(lái)數(shù)倍高速光器件光模塊需求,從而帶來(lái)巨大的增量市場(chǎng)。

光互聯(lián)空間大 光器件公司發(fā)力并購(gòu)

眾所周知,5G速率相比較4G,提升了100X以上,峰值傳輸速率提升了幾十倍,最高達(dá)到10Gbps以上。在數(shù)據(jù)傳輸特別是高速傳輸方面,光纖較銅纜而言無(wú)論在速度上還是距離上都具有極大優(yōu)勢(shì)。由于銅線(xiàn)的自身物理缺陷,受損耗和串?dāng)_等因素的影響,基于銅線(xiàn)的電互聯(lián)在高帶寬情況下傳輸距離受到了限制,成本也隨之上升。

隨著晶體管加工尺寸的逐漸減小,電互聯(lián)也將面臨著傳輸瓶頸。同時(shí)過(guò)多的電纜也會(huì)增加系統(tǒng)的重量、能耗和布線(xiàn)的復(fù)雜度。與電互聯(lián)相比,基于光纖的光互聯(lián)優(yōu)勢(shì)顯著。同時(shí),5G將會(huì)帶來(lái)數(shù)倍的高速光模塊需求,不僅體現(xiàn)在量的增加,速率越高的光模塊單價(jià)也越貴,光模塊速率將從4G時(shí)期的6G、10G為主向25G、50G為主轉(zhuǎn)變,而回傳網(wǎng)絡(luò)將會(huì)部署200G和400G高速光模塊,這些都將帶來(lái)巨大的增量市場(chǎng)。

回顧2018年,光通信行業(yè)迎來(lái)投資并購(gòu)高峰。2018年美國(guó)光纖通訊博覽會(huì)及研討會(huì)開(kāi)幕前夕,光器件行業(yè)老二Lumentum宣布以18億美金并購(gòu)行業(yè)排行第三的Oclaro。Lumentum表示,Oclaro將為公司提供業(yè)界領(lǐng)先的磷化銦(InP)激光器、光子集成電路(PIC)和相關(guān)器件模塊研發(fā)制造實(shí)力。實(shí)際上,InP器件在滿(mǎn)足未來(lái)5G和數(shù)據(jù)中心等需要大量數(shù)據(jù)傳輸場(chǎng)景中擁有獨(dú)特的優(yōu)勢(shì),而InP正是Oclaro的強(qiáng)項(xiàng)。因而業(yè)界普遍認(rèn)為Oclaro在電信光網(wǎng)路、企業(yè)網(wǎng)絡(luò)、數(shù)據(jù)中心方面的強(qiáng)項(xiàng)是其被Lumentum相中并收購(gòu)的主要原因。雙方的合并被認(rèn)為是向行業(yè)龍頭Finisar發(fā)起沖擊。

此外,光通信領(lǐng)域還發(fā)生了另一起重磅并購(gòu)事件。2018年11月8日,工程材料和光電子元件的全球領(lǐng)導(dǎo)者II-VI宣布斥資32億美元收購(gòu)光通信的全球技術(shù)領(lǐng)導(dǎo)者Finisar。筆者認(rèn)為,首先,以上兩起并購(gòu)都是由成本管理能力更強(qiáng)、毛利較高、凈利率高的一方發(fā)起并購(gòu)。其次,II-VI擁有光模塊用芯片能力,而Finisar是光模塊光器件的龍頭,在5G即將爆發(fā)的前夕,垂直產(chǎn)業(yè)鏈的整合將更有利于企業(yè)提高效率,芯片到器件的技術(shù)打通能更好地滿(mǎn)足下游的技術(shù)需求,提高技術(shù)響應(yīng)速度和效率。同時(shí)由于5G時(shí)代下游的設(shè)備商份額相比4G時(shí)代更為集中,此舉也能提高公司對(duì)下游設(shè)備商的議價(jià)能力,提高企業(yè)的盈利能力。

高端光芯片國(guó)產(chǎn)化仍須努力

硅光技術(shù)的核心理念是“以光代電”,即采用激光束代替電子信號(hào)傳輸數(shù)據(jù),將光學(xué)器件與電子元件整合在一個(gè)獨(dú)立的微芯片中。在硅片上用光取代傳統(tǒng)銅線(xiàn)作為信息傳導(dǎo)介質(zhì),大大提升芯片之間的連接速度。早在2012年華為就收購(gòu)了英國(guó)光子集成公司CIP,2013年又收購(gòu)了比利時(shí)的Caliopa,從而涉足硅光技術(shù)領(lǐng)域。2018年12月18日,思科正式宣布以6.6億美元收購(gòu)硅光子領(lǐng)域重要參與者Luxtera。截至2016年,Luxtera已經(jīng)出貨了100多萬(wàn)個(gè)針對(duì)大規(guī)模數(shù)據(jù)中心的100G PSM4光模塊。同時(shí)Luxtera和臺(tái)積電合作開(kāi)發(fā)的技術(shù)相比其他硅光方案可以提供翻倍的性能和四倍的傳輸能力,支持光互聯(lián)能力與CMOS電芯片的全面集成,進(jìn)而可以進(jìn)一步降低成本和功耗。

硅光市場(chǎng)的玩家除了以上這些,還有Intel、MACOM、Acacia,其他如Finisar、博通、SiFotonics、Leti、Infinera、Rockley Photonics、Skorpios、Ciena、Mole和IMEC、ST、臺(tái)積電、格芯、Fabrinet等也都是這個(gè)領(lǐng)域不可或缺的參與者。除了這些獨(dú)立的廠(chǎng)商外,思科和華為,甚至谷歌和Facebook這些原本作為客戶(hù)的公司也加入競(jìng)爭(zhēng),使得硅光芯片這個(gè)市場(chǎng)的競(jìng)爭(zhēng)更為激烈。

就我國(guó)而言,目前通信全產(chǎn)業(yè)鏈上,在下游有華為、中興等通信設(shè)備商,它們?cè)谑袌?chǎng)份額和競(jìng)爭(zhēng)實(shí)力上已處于一流陣營(yíng),華為更是無(wú)可爭(zhēng)議的龍頭企業(yè)。而在產(chǎn)業(yè)鏈中游的光模塊環(huán)節(jié)和上游的光通信芯片環(huán)節(jié),我國(guó)廠(chǎng)商則相對(duì)較弱,特別是現(xiàn)在高端光通信芯片仍依賴(lài)于進(jìn)口。高速率的高端光芯片生產(chǎn)企業(yè)目前仍主要集中在新博通、三菱、住友、Oclaro等美國(guó)和日本企業(yè)。但除了硅光,其他材料體系(如GaAs)等仍會(huì)存在一段時(shí)間。InP是制造硅光子產(chǎn)品激光源的首選材料,未來(lái)一段時(shí)間,硅光子和InP 的產(chǎn)品仍將不斷繼續(xù)進(jìn)步并互為補(bǔ)充。

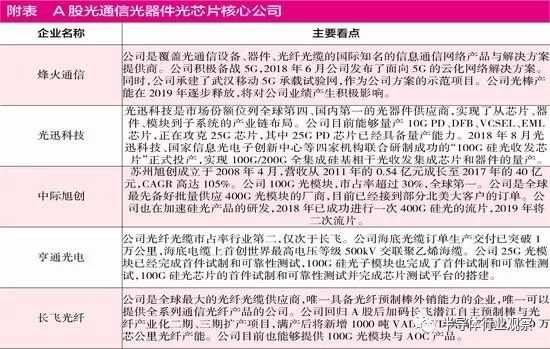

目前,國(guó)內(nèi)企業(yè)中,華為通過(guò)收購(gòu)進(jìn)入并加大對(duì)光通信芯片的投入已有6年。成立于2008年的蘇州旭創(chuàng)在100G光模塊領(lǐng)域份額全球領(lǐng)先,近期擬增發(fā)15億投入400G光通信模塊及安徽銅陵光模塊生產(chǎn)線(xiàn)。公司在2019年下半年將具備400G光模塊大規(guī)模交付能力。烽火科技旗下的光迅科技,光芯片自給率達(dá)到95%,但目前仍主要在中低端芯片,公司近期擬增發(fā)10億資金投入100G高速光模塊。江蘇亨通光電2018年9月公告了與英國(guó)洛克利硅光子公司合作的100G硅光子模塊項(xiàng)目,完成了100Gbps硅光芯片的首件試制和可靠性測(cè)試,完成了硅光子芯片測(cè)試平臺(tái)的搭建。亨通光電是光纖光纜領(lǐng)域的龍頭之一,與其合作的英國(guó)洛克利公司董事長(zhǎng)Andrew Rickman曾創(chuàng)立了Oclaro的前身Bookham,其在光通信領(lǐng)域積淀深厚。公司也正從光纖光纜向技術(shù)含量更高的光器件光芯片領(lǐng)域延伸。

2019-01-20 來(lái)源:半導(dǎo)體行業(yè)觀察

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與摘抄信息網(wǎng)無(wú)關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者 部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

版權(quán)聲明:本文系網(wǎng)絡(luò)轉(zhuǎn)載,已標(biāo)明出處。如需轉(zhuǎn)載,請(qǐng)點(diǎn)擊原文來(lái)源出處,聯(lián)系作者進(jìn)行轉(zhuǎn)載。