首 頁

首 頁 關于華清

關于華清 產品中心

產品中心 新聞資訊

新聞資訊 方案

方案 支持與下載

支持與下載 人力資源

人力資源 聯(lián)系我們

聯(lián)系我們

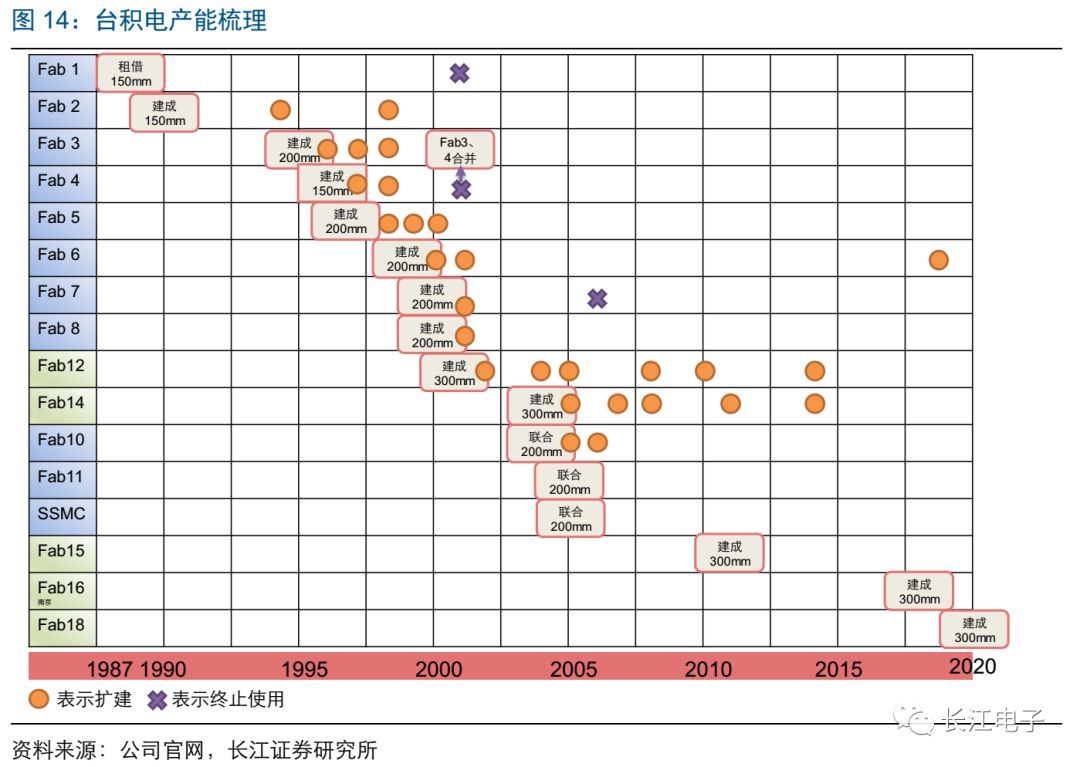

臺積電未來押寶兩大領域

來源:內容來自「長江電子莫文宇團隊」,謝謝。

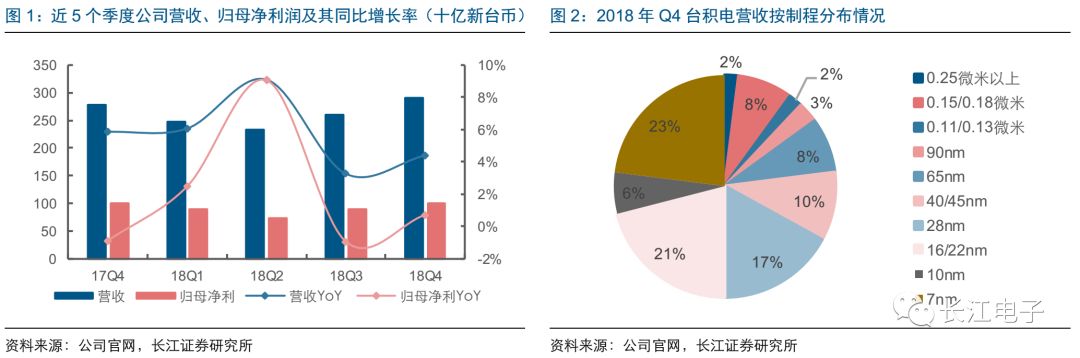

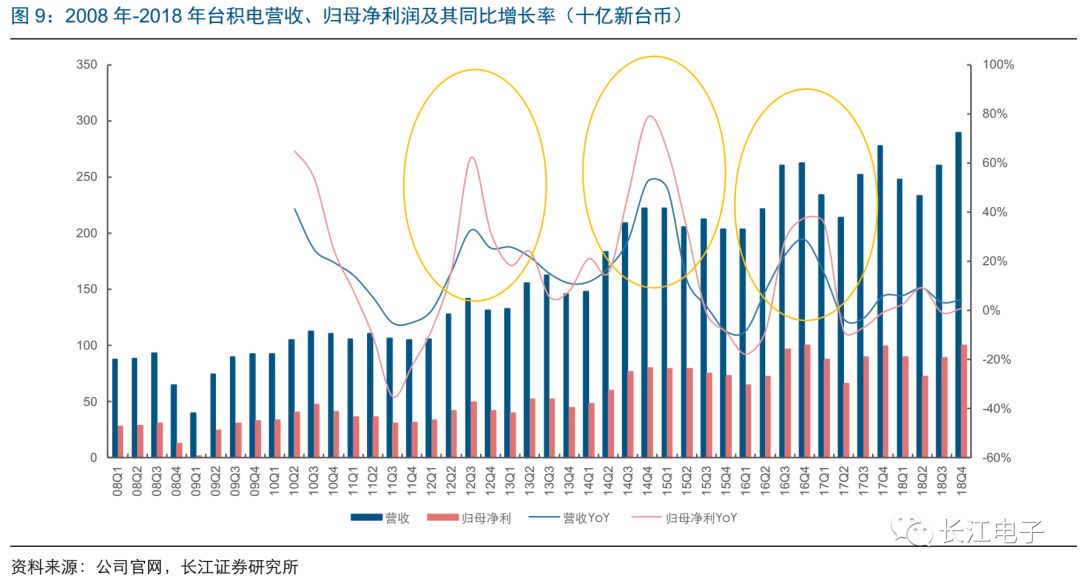

1 月17日,臺積電公布2018年第四季度財務報告,臺積電實現(xiàn)營業(yè)收入2897.7億新臺幣(約合94億美元),同比增長4.4%,環(huán)比增長11.3%,符合前期預期;歸母凈利潤為999.8億元新臺幣,同比增長0.7%,環(huán)比增長12.3%。2018年Q4,盡管宏觀經濟疲弱、終端應用需求集體頹靡,但7nm等先進制程在智能手機與高性能計算(HPC)產品的推動下實現(xiàn)快速突破,并且產能利用率提升、外匯因素有利,使得臺積電的整體業(yè)績波動弱于下游變化,依舊交出完美答卷。

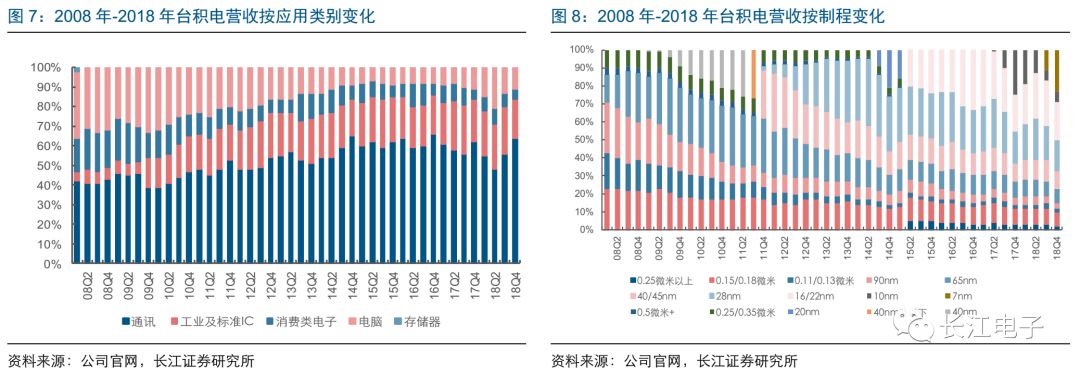

需求疲弱在多個類別顯現(xiàn),庫存周轉天數(shù)較去年增加。 按應用類別看,第四季度,臺積電的通信業(yè)務同比增長了27%,而計算機、消費者和工業(yè)及標準業(yè)務分別下降了2%,35%和3%;通信業(yè)務占比為64%,比去年同期提升2個百分點。在財務比率方面,公司第四季度應收賬款周轉天數(shù)為41天,由于第四季度晶圓出貨量增加,庫存天數(shù)減少6天至67天,但較去年同期增長15天。

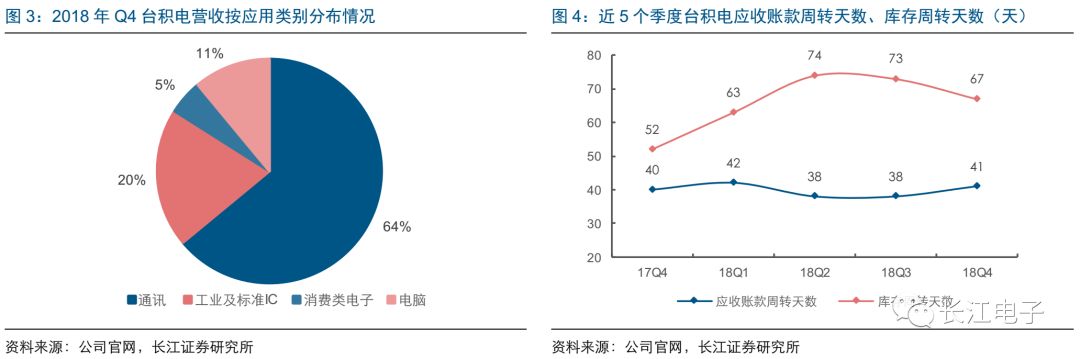

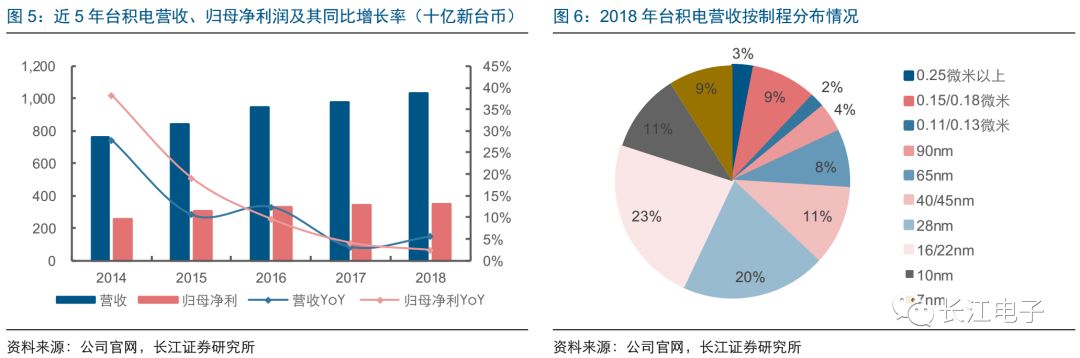

2018 年全球半導體景氣度逐季回落,臺積電收獲年初的加密貨幣行情、年末又依靠7nm制程在高端市場不斷掘金,其全年業(yè)績保持穩(wěn)健。 公司去年實現(xiàn)營收10314.7億新臺幣,同比增長5.5%;歸母凈利潤為3511.3億新臺幣,同比增長2.3%。從制程角度看,7nm貢獻9%的營收,28nm以下制程占比提升至63%,比2017年提高5個百分點。從應用類別看,計算機,通信和工業(yè)及標準業(yè)務全年分別增長61%、1%和3%; 而消費者業(yè)務下降了17%。

過往10年,臺積電的成長既與移動通信發(fā)展有關,也與制程進步相關。 臺積電的產品下游分布廣泛,通訊設備、PC、服務器、汽車、工業(yè)與新興應用的需求變化均對其業(yè)績產生影響,與全球科技巨頭業(yè)務關系密切又進一步加深上下游業(yè)績關聯(lián)度。從2012年開始,智能手機、平板電腦出貨量提升,臺積電業(yè)績不斷爬升、季節(jié)性越發(fā)明顯;近年來,智能手機集中發(fā)布提升疊加先進制程的運用,四季度更是成為臺積電的業(yè)績高點。不難發(fā)現(xiàn),通訊業(yè)務已經在臺積電整體業(yè)務中長期占比超過50%;28nm、20nm、16nm與7nm等關鍵節(jié)點在12年、14年、16年與18年提振公司業(yè)績。 因而,在5G、AI、IOT(物聯(lián)網)等新應用尚未上量前,臺積電業(yè)績受智能手機影響較大。

移動通信時代遇到瓶頸,2019年是臺積電的整固之年。 根據業(yè)績說明會,臺積電預期2019年第一季業(yè)績將受宏觀經濟疲弱、智能手機產品的季節(jié)性因素以及庫存水位偏高等不利因素影響,預計營收區(qū)間為73億至74億美元,同比下降12.5%至13.7%,環(huán)比下降22.3%。并且,臺積電預計2019年全球半導體產值(不包含存儲器在內)將僅增1%,公司營收年增長可能在1%至3%區(qū)間。2018年到2019年可以看作“后4G”時代,創(chuàng)新難覓、需求疲軟在2018年下半年開始集中體現(xiàn),臺積電即使技術領先且產品面廣,也難以規(guī)避智能手機與其他需求集體疲軟的影響。但隨著5G來臨,公司也表示2019年是“先抑后揚”的一年,下半年表現(xiàn)有望優(yōu)于上半年,公司的長期復合增速仍為5%至10%。

行業(yè)層面:19年充滿挑戰(zhàn),5G、AI趨勢提振信心

在報告《海外電子企業(yè)18Q3財季觀察——挑戰(zhàn)與機遇并存如果把產業(yè)景氣度》中,我們曾闡述過,半導體產業(yè)的周期性可分為三個維度看,下游需求(產業(yè)層級)、企業(yè)判斷(資本開支)與企業(yè)財報(盈利情況)三者互相影響,最終賦予半導體產業(yè)周期屬性。因而,我們也從本次臺積電業(yè)績說明會中,分析代工巨頭眼中下游需求的變化與公司資本開支的變化。

智能手機、宏觀經濟等短期抑制因素仍然明顯

進入19年一季度,宏觀經濟疲軟、智能手機進入淡季以及半導體供應鏈中庫存水位較高,下游需求面臨短期壓力。根據業(yè)績說明會中臺積電對于2018年營收的詳細說明,智能手機業(yè)務占晶圓業(yè)務收入的45%、HPC占比在30%至32%、物聯(lián)網為6%、汽車為5%、數(shù)字電子產品為6%、其他為5%。因而,智能手機與加密貨幣業(yè)務的疲軟對于臺積電今年一季度的抑制影響表現(xiàn)明顯。尤其是高端智能手機上半年的季節(jié)性變動會對7納米的利用率產生不利影響,但下半年新機推出與應用面打開利用率會再度提升。臺積電預計7nm全年貢獻達到25%,因而下半年7nm的營收增長將非常強勁。

全年看,臺積電判斷智能手機業(yè)務略有增長,物聯(lián)網業(yè)務增長兩位數(shù),汽車業(yè)務將持平。對于HPC,如果排除加密貨幣的影響,會保持增長,如果加上,則會負增長。

5G、AI等中長期趨勢不變

4G 時代移動互聯(lián)網的興起極大改變了人們的生活,包括移動支付、出行方式、手機定位導航等。5G時代更加注重物與物、人與物的連接,工業(yè)技術加持人工智能、大數(shù)據、云計算等技術,將對芯片提出更高要求。5G環(huán)境下,一方面AI、物聯(lián)網、AR/VR等應用擴寬,另一方面智能手機會迎來換機需求,頻段的增多也會增長單機價值,因而半導體的需求會隨著2020年的到來進入新的成長階段。

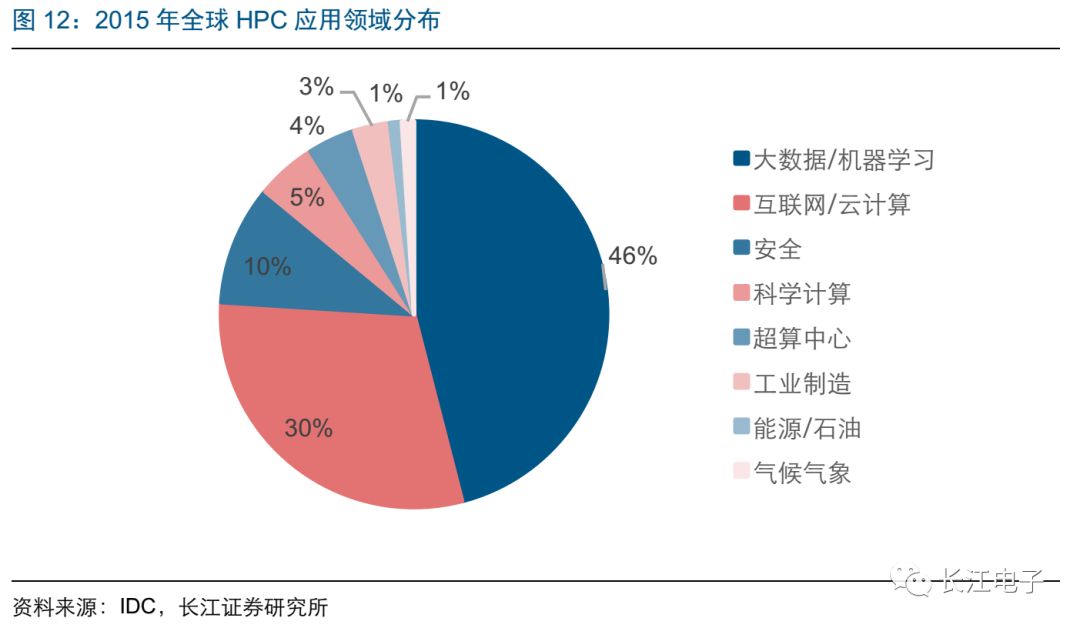

HPC 是發(fā)展AI、VR/AR,甚至比特幣挖礦等先進科技應用關鍵核心技術。 隨著AI技術及應用的加速發(fā)展,更強大的高效能運算芯片成為解決算力的關鍵。臺積電也在業(yè)績展望中表示了對HPC趨勢肯定,并相信HPC將會成為其未來5年收入增長方面的最大貢獻領域。

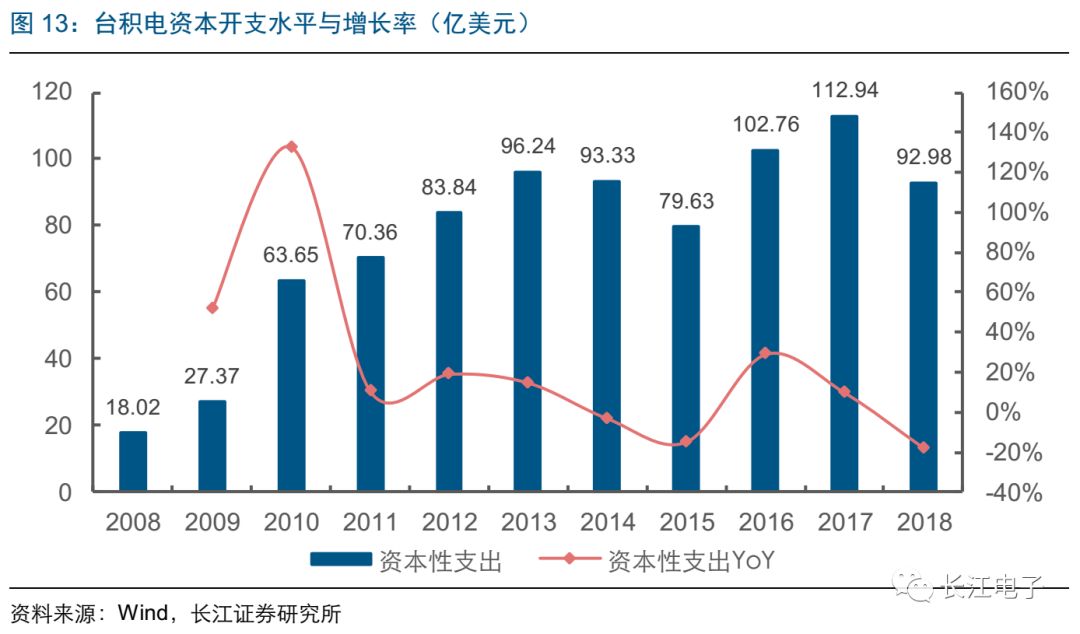

從資本開支角度看,臺積電仍然保持未來幾年100億美元至120億美元的資本預算,以此支持每年5%至10%的復合增長率。但鑒于2019年的宏觀經濟前景,臺積電將收縮一定資本開支,達到100億美元至110億美元之間,整體保持較高的資本開支水平。在2019年100億美元至110億美元的資本支出中,約80%的資本預算將用于先進制程推進,包括7納米、5納米和3納米,繼續(xù)保持技術上的領先地位。

對于產能規(guī)劃方面,臺積電表示不會在成熟節(jié)點再增加產能,對于Fab 6的投資集中于潔凈室等設備的投資而非產能增加。為了確保盈利性,臺積電的投資多集中于先進制程的探索,始終保持合理的產能利用率。

公司層面:5nm、7nm+工藝順利推進迎接新機遇

臺積電曾在業(yè)績說明會中表示,先進制程、定價策略、成本降低、產能利用率、外匯變動與產品組合是影響其盈利能力的重要因素。在這六大要素中,先進制程與產品組合是臺積電依靠技術實力可以擴大優(yōu)勢的兩大方向,2019年臺積電對于7nm+與5nm已經開始布局,領先于同行。臺積電預計7nm+的量產計劃于今年第二季度開始,全年貢獻在10億新臺幣左右。7nm +可以定義為臺積電7nm工藝的延伸,目前已經和幾個客戶達成合作,以支持他們的第二和第三波產品設計。而5nm則被認為是關鍵節(jié)點,目前該制程處于順利開發(fā)階段,2019年上半年已經與客戶制定流片計劃和2020年上半年有望實現(xiàn)量產。臺積電表示HPC中會有更多應用程序將采用5nm制程,幫助公司在5G、AI時代處于領先地位。

綜上,臺積電雖然對于今年上半年的運營狀況預期較低,但中長期看,其對5G、AI引領的下游需求情況與資本開支幅度仍然保持積極的態(tài)度。我們認為臺積電的技術領先性使其受到半導體周期的影響弱化,缺少技術優(yōu)勢、產品覆蓋面單一的半導體廠商影響幅度會更大,但臺積電所判斷的行業(yè)趨勢具有前瞻意義,可以給創(chuàng)新迷茫的電子產業(yè)帶來方向性指引。

2019-01-21 來源:半導體行業(yè)觀察

免責聲明:本文僅代表作者個人觀點,與摘抄信息網無關。其原創(chuàng)性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者 部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

版權聲明:本文系網絡轉載,已標明出處。如需轉載,請點擊原文來源出處,聯(lián)系作者進行轉載。