首 頁

首 頁 關(guān)于華清

關(guān)于華清 產(chǎn)品中心

產(chǎn)品中心 新聞資訊

新聞資訊 方案

方案 支持與下載

支持與下載 人力資源

人力資源 聯(lián)系我們

聯(lián)系我們

Factbook 2020:告訴你一個(gè)真實(shí)的美國(guó)半導(dǎo)體

半導(dǎo)體是在美國(guó)發(fā)明的,美國(guó)在尖端的制造和設(shè)計(jì)方面仍然處于世界領(lǐng)先地位。美國(guó)半導(dǎo)體產(chǎn)業(yè)是美國(guó)經(jīng)濟(jì)實(shí)力、全球競(jìng)爭(zhēng)力和技術(shù)領(lǐng)先地位的關(guān)鍵驅(qū)動(dòng)力。2020年SIA Factbook報(bào)告中的數(shù)據(jù)有助于證明美國(guó)半導(dǎo)體行業(yè)的實(shí)力和前景,以及政策制定者制定促進(jìn)增長(zhǎng)和促進(jìn)創(chuàng)新的措施的重要性。

第1節(jié):行業(yè)概述

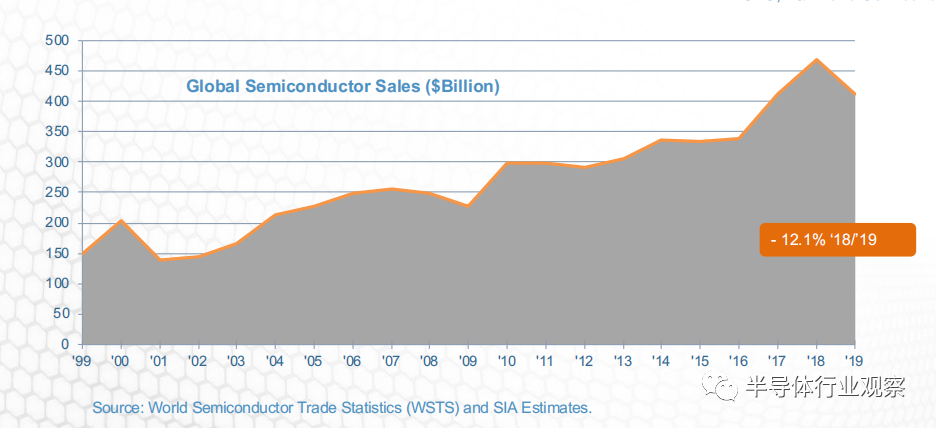

全球半導(dǎo)體銷售額從1999年的1494億美元增長(zhǎng)到2019年的4123億美元,年復(fù)合增長(zhǎng)率為5.21%。根據(jù)世界半導(dǎo)體貿(mào)易統(tǒng)計(jì)(WSTS) 2019年秋季半導(dǎo)體行業(yè)預(yù)測(cè),全球半導(dǎo)體行業(yè)銷售額預(yù)計(jì)在2020年達(dá)到4330億美元,2021年達(dá)到4600億美元。總體來說,全球半導(dǎo)體產(chǎn)業(yè)是全球經(jīng)濟(jì)的重要增長(zhǎng)領(lǐng)域。

全球半導(dǎo)體行業(yè)銷售額預(yù)測(cè)(來源:世界半導(dǎo)體貿(mào)易統(tǒng)計(jì)WSTS和SIA)

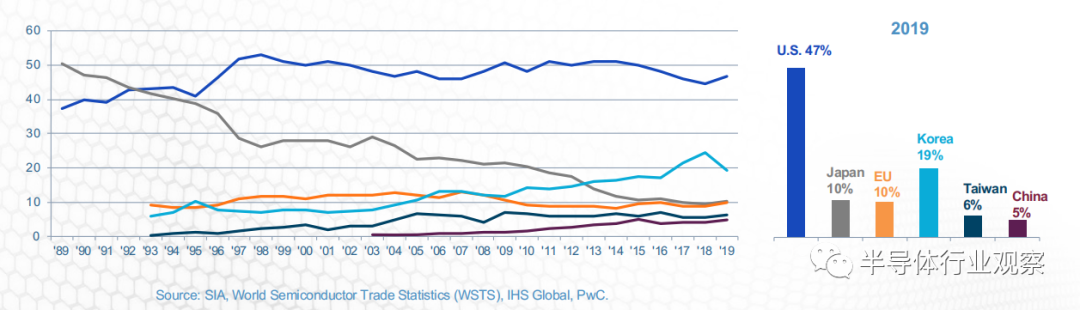

而美國(guó)半導(dǎo)體行業(yè)占據(jù)了全球近一半的市場(chǎng)份額。上世紀(jì)80年代,美國(guó)半導(dǎo)體行業(yè)在全球市場(chǎng)份額上經(jīng)歷了重大損失。在20世紀(jì)80年代早期,美國(guó)的半導(dǎo)體生產(chǎn)商占據(jù)了全球半導(dǎo)體銷售的50%以上。由于來自日本公司的激烈競(jìng)爭(zhēng),非法“傾銷”的影響,以及1985年至1986年嚴(yán)重的行業(yè)衰退,美國(guó)總共失去了19個(gè)全球市場(chǎng)份額點(diǎn),并將全球行業(yè)市場(chǎng)份額的領(lǐng)導(dǎo)權(quán)讓給了日本半導(dǎo)體行業(yè)。

在接下來的10年中,美國(guó)行業(yè)開始反彈,到1997年,它以超過50%的全球市場(chǎng)份額重新獲得了領(lǐng)導(dǎo)地位,這一地位一直保持到今天。美國(guó)半導(dǎo)體公司在微處理器和其他領(lǐng)先設(shè)備中保持了競(jìng)爭(zhēng)優(yōu)勢(shì),并在其他產(chǎn)品領(lǐng)域繼續(xù)保持領(lǐng)先地位。此外,美國(guó)半導(dǎo)體公司在研發(fā),設(shè)計(jì)和工藝技術(shù)方面保持領(lǐng)先地位。今天,美國(guó)公司擁有最大的市場(chǎng)份額,達(dá)到47%。其他國(guó)家/地區(qū)的行業(yè)在全球市場(chǎng)中占有5%至19%的份額。

資料來源:SIA,世界半導(dǎo)體貿(mào)易統(tǒng)計(jì)(WSTS),IHS Global,PwC

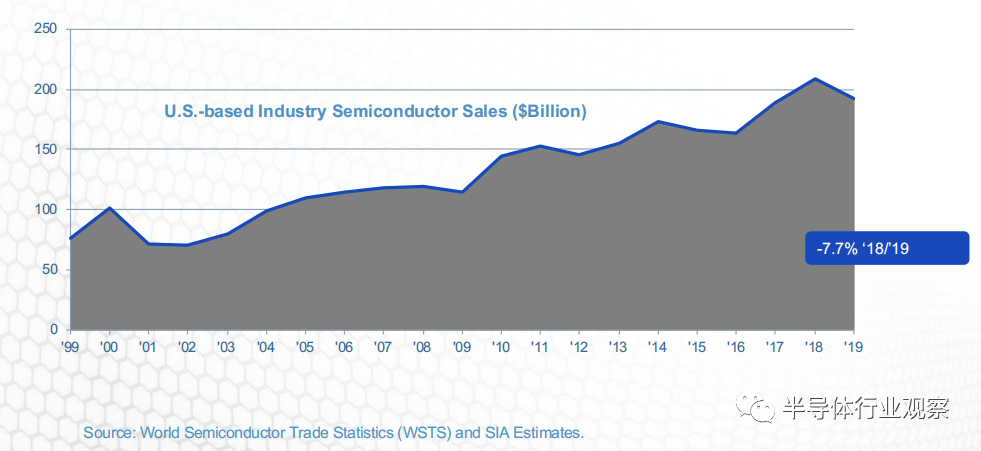

美國(guó)總部的半導(dǎo)體公司的銷售額從1999年的767億美元增長(zhǎng)到2019年的1,928億美元,年復(fù)合增長(zhǎng)率為4.72%。美國(guó)總部公司的銷售增長(zhǎng)顯示出整個(gè)行業(yè)都具有的相同周期性波動(dòng)。

美國(guó)半導(dǎo)體行業(yè)銷售額(10億美元)

(來源:世界半導(dǎo)體貿(mào)易統(tǒng)計(jì)WSTS和SIA)

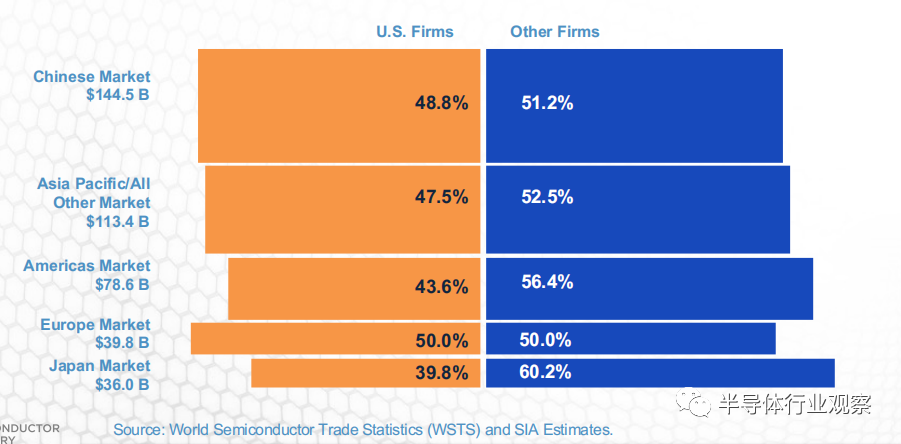

2019年,總部設(shè)在美國(guó)的半導(dǎo)體公司占據(jù)了整個(gè)半導(dǎo)體市場(chǎng)47%的份額,在所有國(guó)家的半導(dǎo)體行業(yè)中居首位。在所有主要國(guó)家和地區(qū)的半導(dǎo)體市場(chǎng)中,總部位于美國(guó)的公司也占據(jù)了銷售市場(chǎng)份額的領(lǐng)先地位。

(來源:世界半導(dǎo)體貿(mào)易統(tǒng)計(jì)WSTS和SIA)

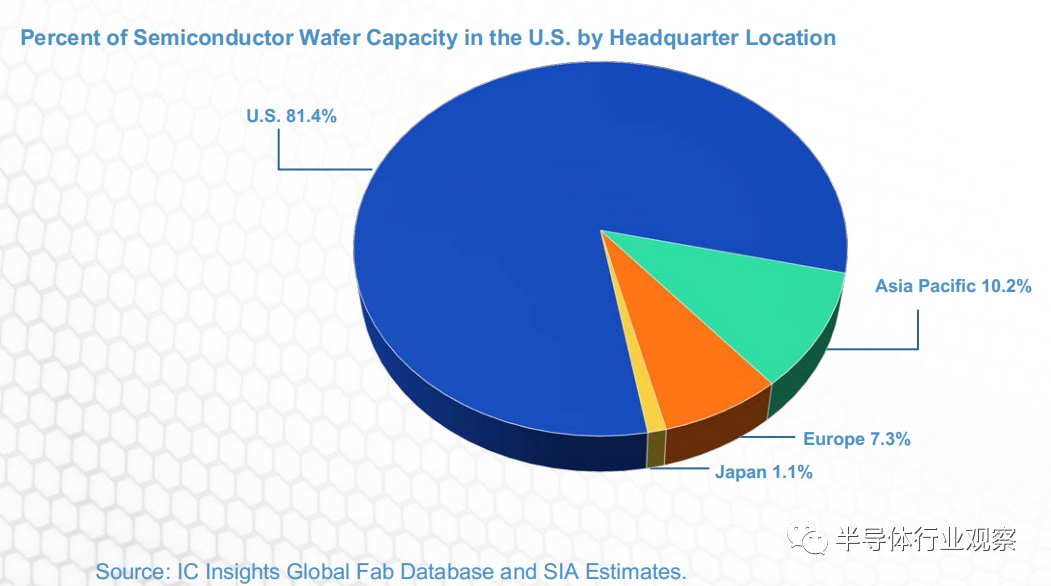

絕大多數(shù)的晶圓制造是由美國(guó)公司完成的。在2019年,美國(guó)大約81%的半導(dǎo)體晶圓制造能力來自美國(guó)總部公司??偛课挥趤喬貐^(qū)的半導(dǎo)體公司占了美國(guó)剩余產(chǎn)能的大部分,約占10%。

按總部所在地劃分的美國(guó)半導(dǎo)體晶圓產(chǎn)能百分比

(資料來源:IC Insights全球晶圓廠數(shù)據(jù)庫和SIA估算)

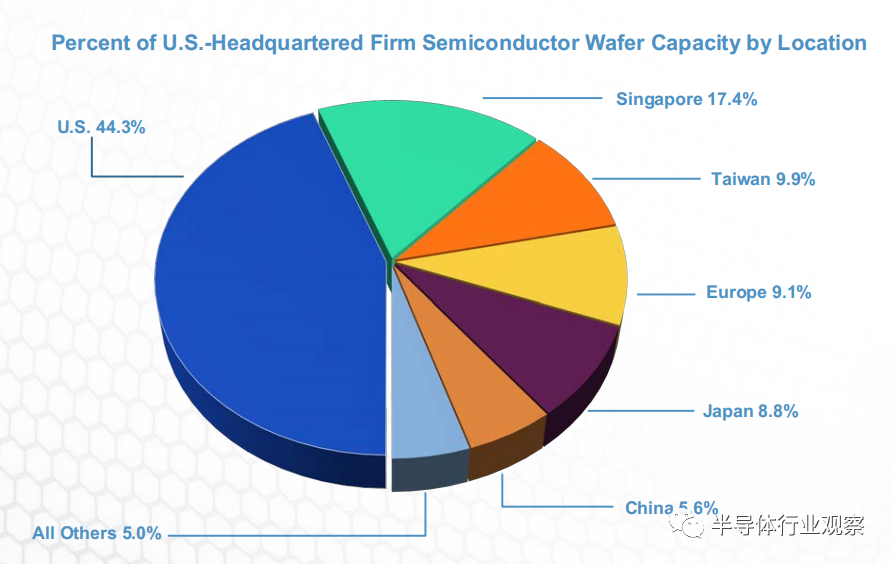

美國(guó)的半導(dǎo)體在美國(guó)以外的其他國(guó)家/地區(qū)擁有更多的制造基地。2019年,約有44%的美國(guó)總部公司的前端半導(dǎo)體晶圓產(chǎn)能位于美國(guó)。美國(guó)總部位于前端的半導(dǎo)體晶圓廠產(chǎn)能的其他領(lǐng)先地點(diǎn)是新加坡,臺(tái)灣,歐洲和日本。

按地區(qū)劃分的美國(guó)總部公司半導(dǎo)體晶圓產(chǎn)能的百分比。注:數(shù)字四舍五入至十位數(shù)。

(資料來源:IC Insights全球晶圓廠數(shù)據(jù)庫和SIA估算)

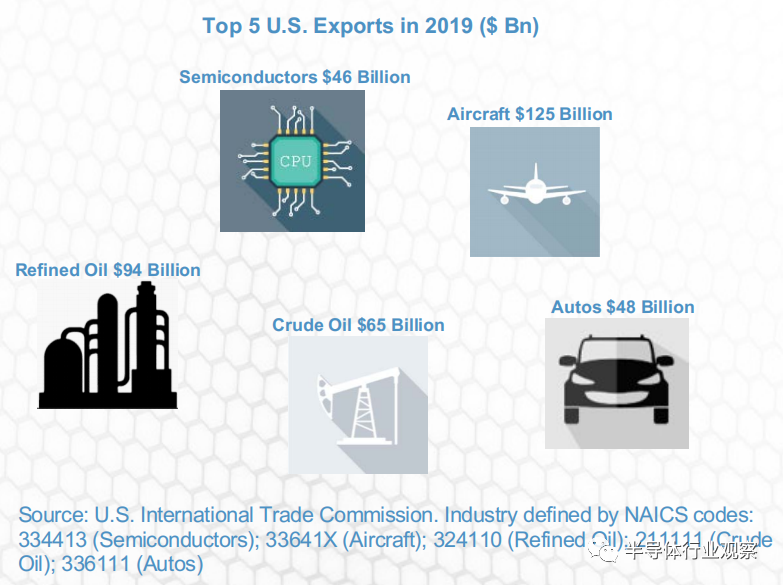

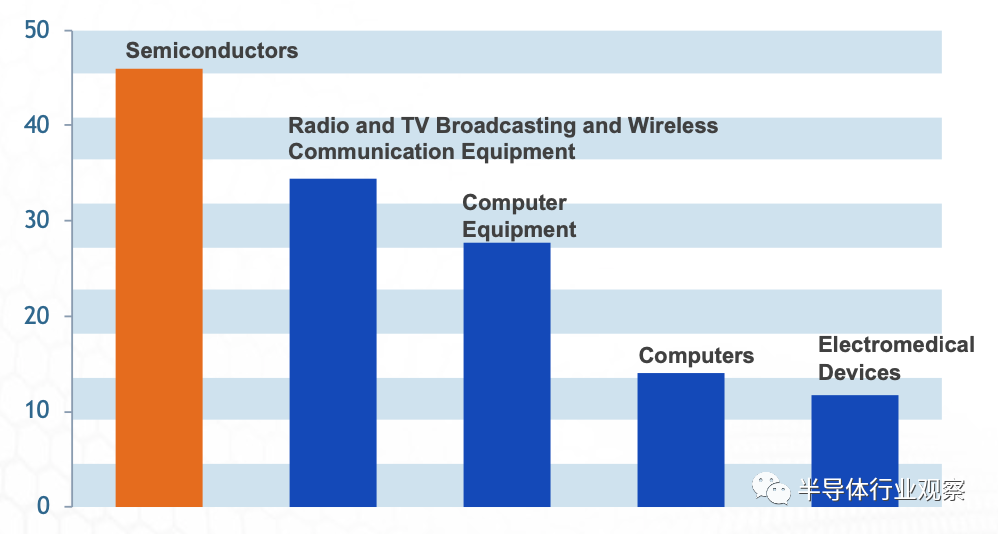

半導(dǎo)體是美國(guó)最大的出口產(chǎn)品之一。2019年,美國(guó)半導(dǎo)體出口額為460億美元,在美國(guó)出口產(chǎn)品中排名第五,僅次于飛機(jī)、成品油、原油和汽車。半導(dǎo)體在美國(guó)所有電子產(chǎn)品出口中占最大份額。

2019年美國(guó)五大出口商品(億美元)

(資料來源:美國(guó)國(guó)際貿(mào)易委員會(huì))

2019年美國(guó)電子產(chǎn)品出口第一名(10億美元)

(資料來源:美國(guó)國(guó)際貿(mào)易委員會(huì))

第2節(jié):全球市場(chǎng)多元化和消費(fèi)者驅(qū)動(dòng)

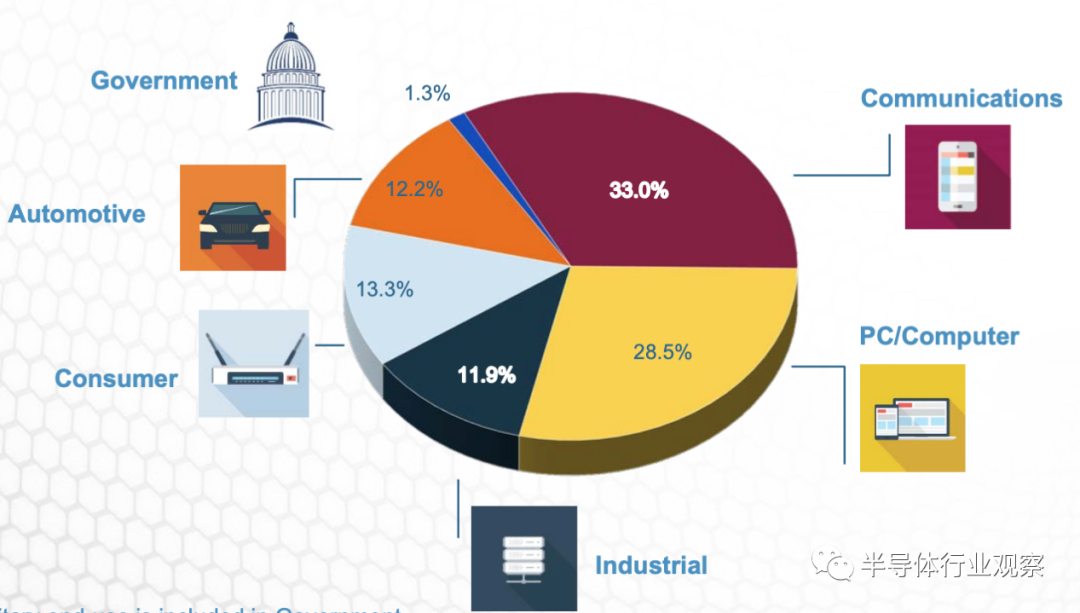

半導(dǎo)體需求的絕大部分是由消費(fèi)者最終購買的產(chǎn)品驅(qū)動(dòng)的——無論是筆記本電腦還是智能手機(jī)等通訊設(shè)備。亞洲、拉丁美洲、東歐和非洲等新興市場(chǎng)的消費(fèi)需求正日益受到驅(qū)動(dòng)。

2019年全球半導(dǎo)體市場(chǎng)總額:按最終用途分,半導(dǎo)體需求有4123億美元

(注:政府包括軍事用途。資料來源:世界半導(dǎo)體貿(mào)易統(tǒng)計(jì)(WSTS)。

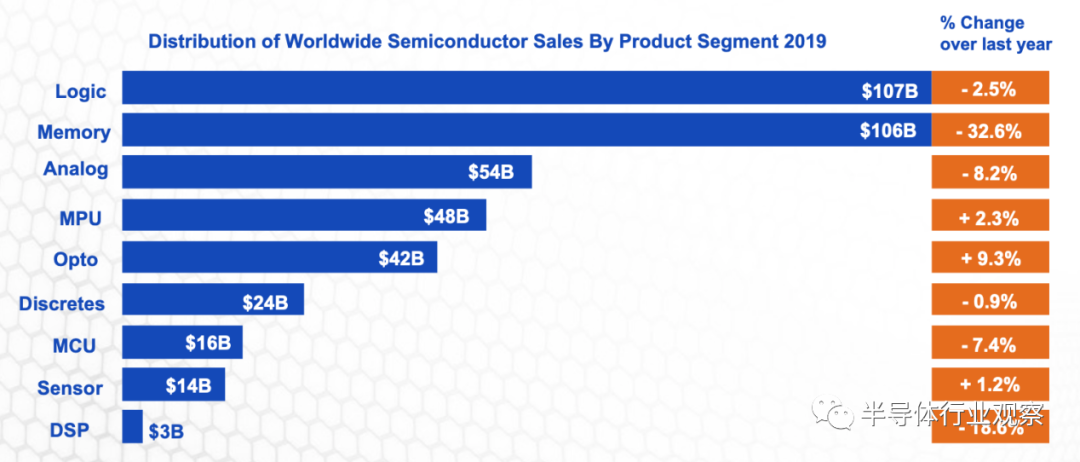

隨著半導(dǎo)體行業(yè)為最終用途行業(yè)開發(fā)更先進(jìn)的產(chǎn)品和工藝技術(shù),半導(dǎo)體技術(shù)已迅速發(fā)展。近年來,世界半導(dǎo)體行業(yè)最大的細(xì)分市場(chǎng)是邏輯、存儲(chǔ)、模擬和微處理器。2019年,這些產(chǎn)品占半導(dǎo)體行業(yè)銷售額的76%。全球半導(dǎo)體銷售因產(chǎn)品類型而多樣化。

2019年全球半導(dǎo)體產(chǎn)品銷售分布

(資料來源:世界半導(dǎo)體貿(mào)易統(tǒng)計(jì)(WSTS)和SIA預(yù)估)

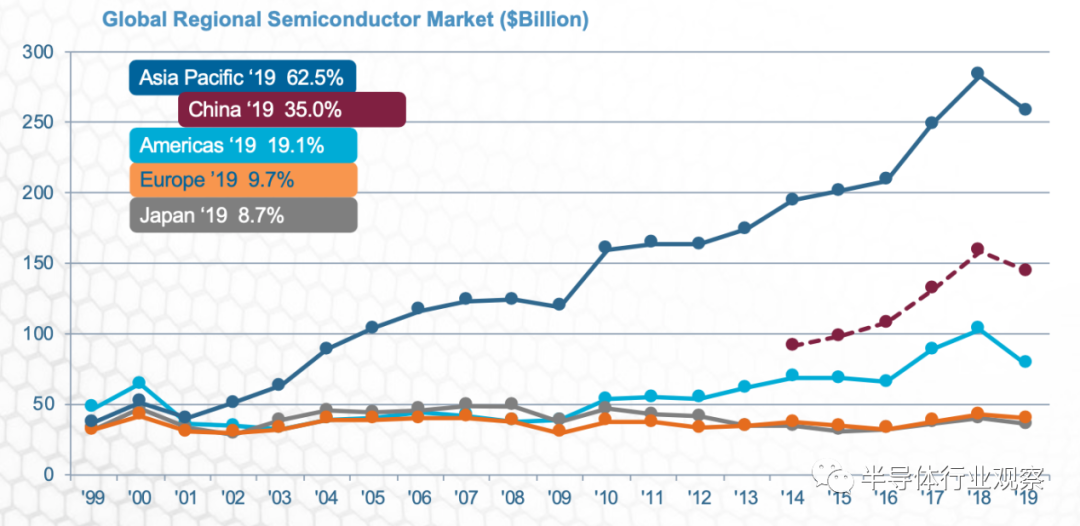

亞太地區(qū)是最大的半導(dǎo)體市場(chǎng),中國(guó)是最大的單一國(guó)家市場(chǎng)。

2001年,隨著電子設(shè)備生產(chǎn)轉(zhuǎn)移到亞太地區(qū),亞太市場(chǎng)的銷售額超過了所有其他地區(qū)。從那以后,它的規(guī)模成倍增長(zhǎng)——從398億美元到2019年的2580億美元。到目前為止,亞太地區(qū)最大的國(guó)家市場(chǎng)是中國(guó),占亞太市場(chǎng)的56%,占全球市場(chǎng)的35%。這些數(shù)據(jù)只反映了半導(dǎo)體對(duì)電子設(shè)備制造商的銷售情況——最終含有半導(dǎo)體的電子產(chǎn)品被運(yùn)往世界各地消費(fèi)。

全球區(qū)域半導(dǎo)體市場(chǎng)(十億美元)

(注意:在此表中,2014-2019年的中國(guó)市場(chǎng)數(shù)據(jù)代表整個(gè)亞太市場(chǎng)的一部分)

第3節(jié):資金和研發(fā)投入

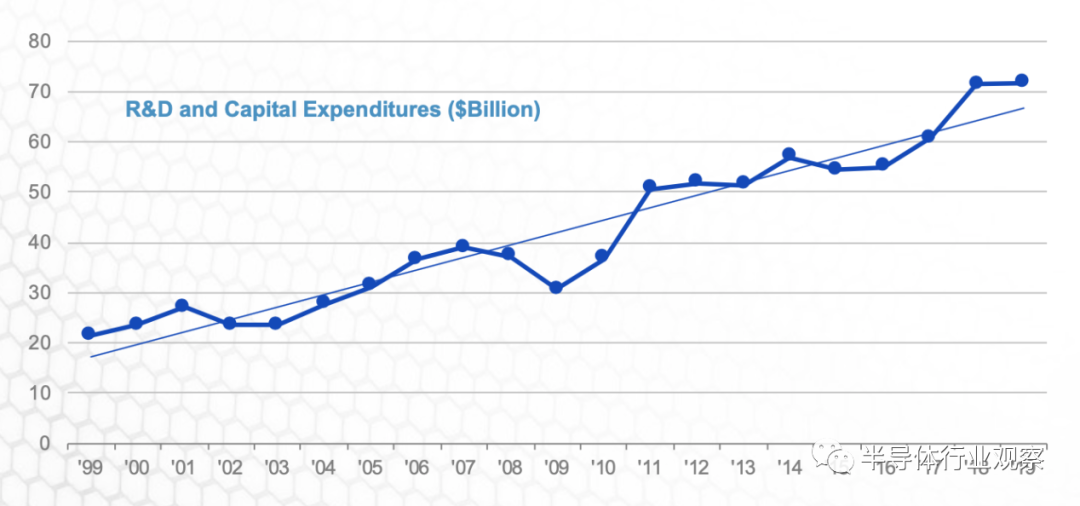

美國(guó)繼續(xù)保持半導(dǎo)體產(chǎn)業(yè)競(jìng)爭(zhēng)力的驅(qū)動(dòng)力,該行業(yè)每年在資本和研發(fā)方面的總投資水平很高。

2019年,包括無晶圓廠公司在內(nèi)的美國(guó)半導(dǎo)體公司的研發(fā)和資本支出總額為717億美元。1999年至2019年,復(fù)合年增長(zhǎng)率約為6.2%。按銷售額計(jì)算的投資水平一般不受與市場(chǎng)周期有關(guān)的波動(dòng)的影響。

(研發(fā)和資本支出)

資本和研發(fā)投資對(duì)保持美國(guó)半導(dǎo)體行業(yè)的競(jìng)爭(zhēng)力至關(guān)重要。為了保持在半導(dǎo)體行業(yè)的競(jìng)爭(zhēng)力,企業(yè)必須不斷地在研發(fā)和新工廠和設(shè)備上投入大量的收入。行業(yè)技術(shù)變革的步伐要求企業(yè)開發(fā)更復(fù)雜的設(shè)計(jì)和工藝技術(shù),并引進(jìn)能夠制造更小尺寸部件的生產(chǎn)機(jī)械。設(shè)計(jì)和生產(chǎn)最先進(jìn)的半導(dǎo)體元件的能力只能通過持續(xù)的承諾來維持,以保持與整個(gè)行業(yè)的投資率保持一致,大約30%的銷售。保持技術(shù)領(lǐng)先地位的需要導(dǎo)致了一些年份的極端波動(dòng),比如2001年,銷售額急劇下降,但研發(fā)和資本設(shè)備支出的降幅卻沒有那么大。

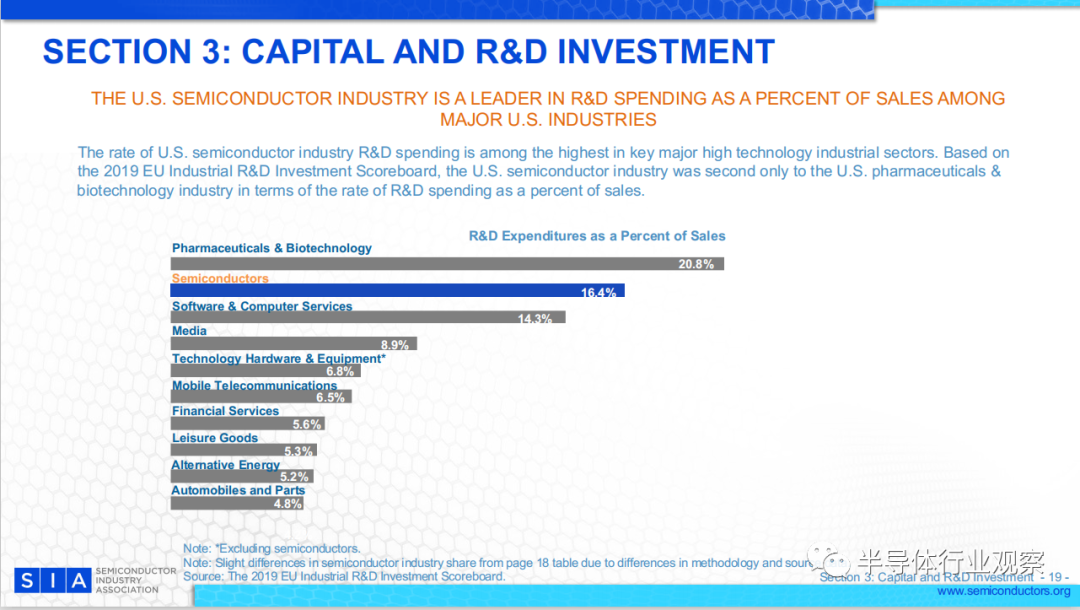

美國(guó)半導(dǎo)體行業(yè)是研發(fā)支出的領(lǐng)先者,在美國(guó)主要行業(yè)銷售額中占據(jù)著重要位置。

在主要的高科技工業(yè)領(lǐng)域中,美國(guó)半導(dǎo)體行業(yè)的研發(fā)支出比率最高。根據(jù)2019年歐盟工業(yè)研發(fā)投資排行榜顯示,就研發(fā)支出占銷售額的百分比而言,美國(guó)半導(dǎo)體產(chǎn)業(yè)僅次于美國(guó)制藥和生物技術(shù)產(chǎn)業(yè),名列第二位,占比為16.4%。

(研發(fā)支出占銷售額的百分比,來源:2019年歐盟工業(yè)研發(fā)投資排行榜。)

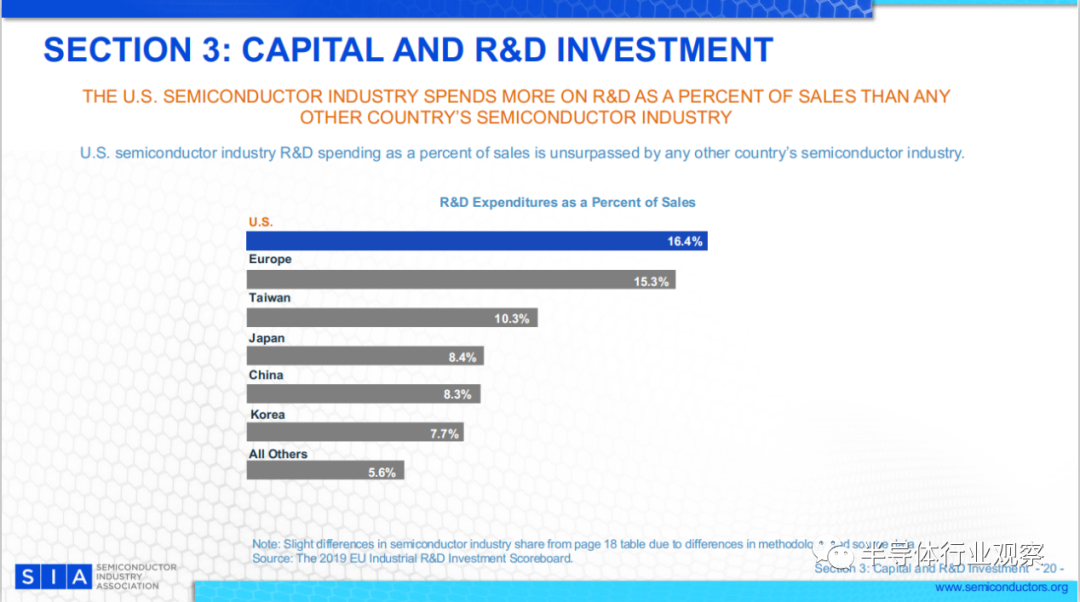

美國(guó)半導(dǎo)體行業(yè)的研發(fā)投入占銷售收入的比重超過其他任何國(guó)家的半導(dǎo)體行業(yè),具體來看,美國(guó)半導(dǎo)體行業(yè)研發(fā)投入占銷售的16.4%;歐洲為15.3%;中國(guó)臺(tái)灣為10.3%;日本為8.4%;中國(guó)為8.3%。

(研發(fā)支出占銷售額的百分比,來源:2019年歐盟工業(yè)研發(fā)投資排行榜)

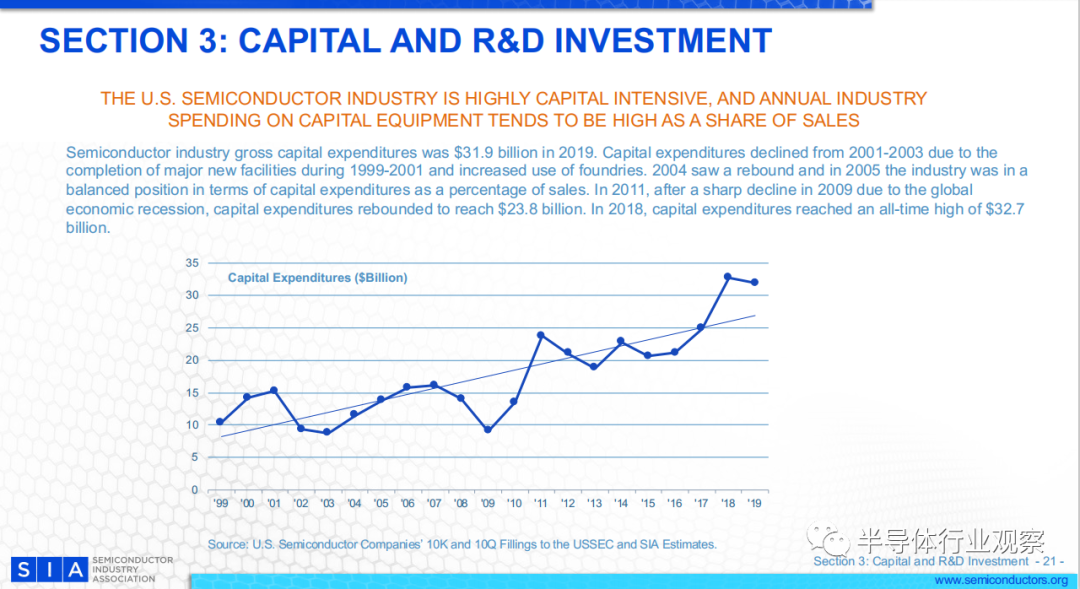

美國(guó)半導(dǎo)體行業(yè)的資本密集度很高,并且每年行業(yè)在設(shè)備方面的支出占銷售總額的比重很高

2019年半導(dǎo)體行業(yè)的資本支出總額為319億美元。由于1999-2001年期間新的主要設(shè)施的建成以及代工廠的加入,導(dǎo)致了在2001-2003年期間半導(dǎo)體的資本支出有所下降。但這種情況在2004年得到了反彈,2005年該行業(yè)的資本支出占銷售額的比例處于平衡狀態(tài)。由于2009年全球經(jīng)濟(jì)衰退,半導(dǎo)體資本支出急劇下降,在這之后,2011年半導(dǎo)體行業(yè)的資本支出出現(xiàn)了回暖,反彈至238億美元。2018年,半導(dǎo)體行業(yè)資本支出達(dá)到327億美元的歷史新高。

(資本支出)

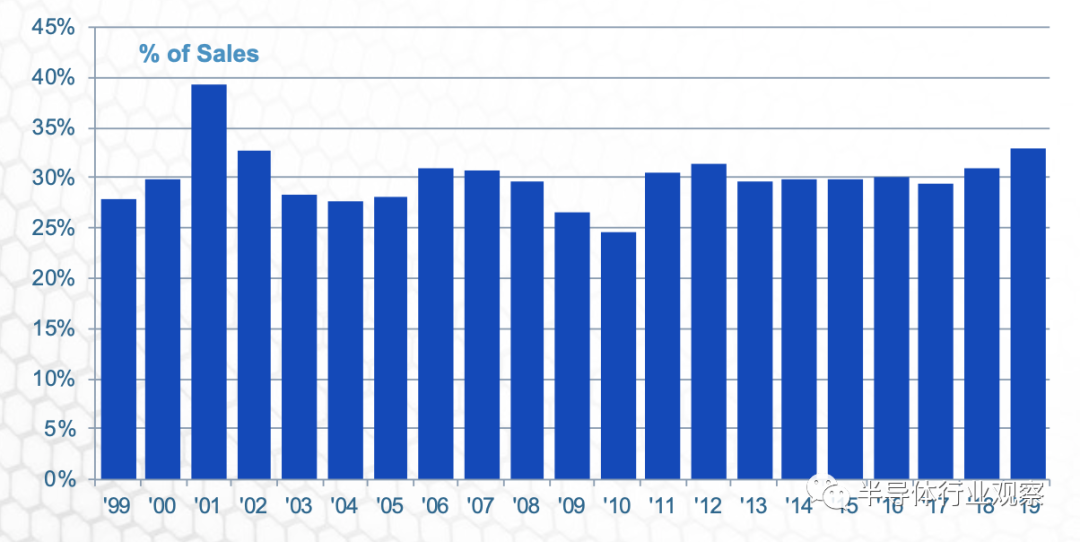

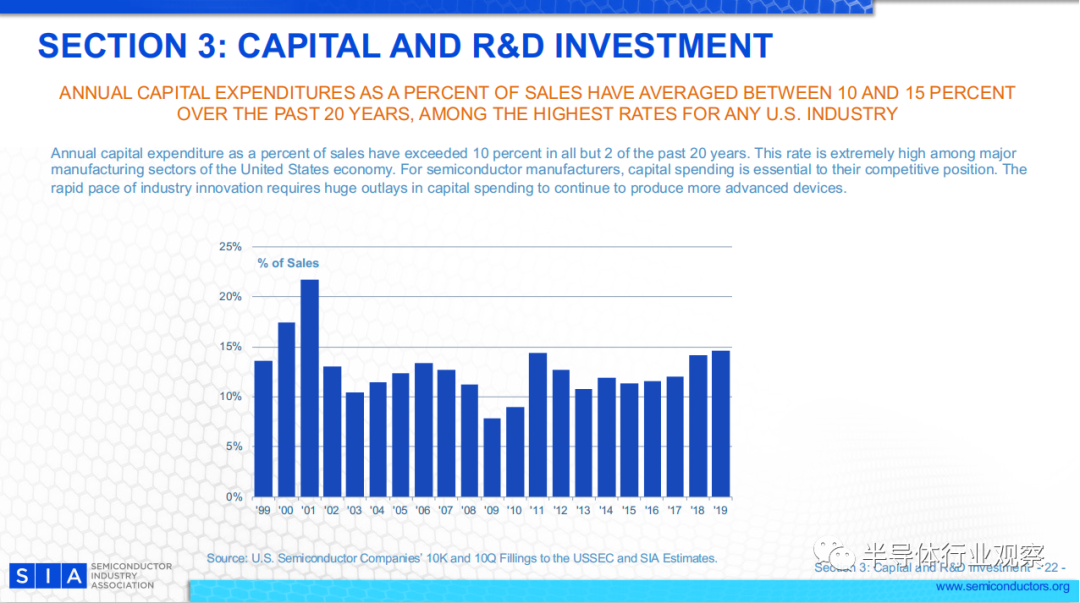

在過去20年中,半導(dǎo)體行業(yè)年度資本支出平均占銷售額的百分比在10%和15%之間,是美國(guó)所有行業(yè)中最高的。

在過去20年中,除了個(gè)別的2年外,美國(guó)半導(dǎo)體行業(yè)年度資本支出占銷售額的百分比已超過10%。在美國(guó)經(jīng)濟(jì)的主要制造業(yè)中,這一比率非常高。對(duì)于半導(dǎo)體制造商而言,資本支出對(duì)其競(jìng)爭(zhēng)地位至關(guān)重要。工業(yè)創(chuàng)新的快速步伐需要大量的資本支出才能繼續(xù)生產(chǎn)更先進(jìn)的設(shè)備。

(資本支出占銷售百分比)

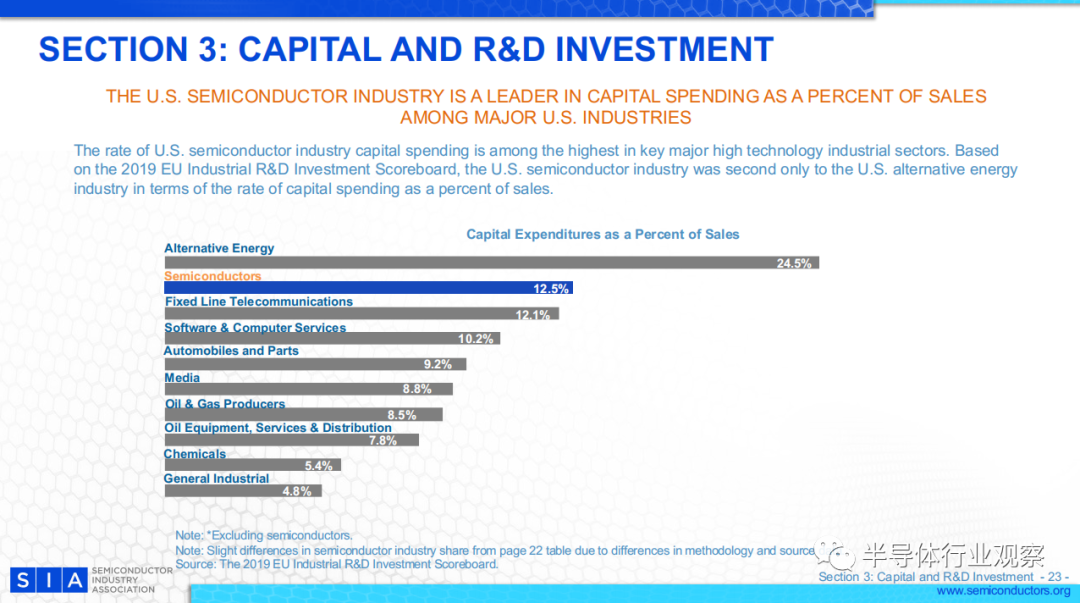

美國(guó)半導(dǎo)體行業(yè)是資本支出的領(lǐng)先者,在美國(guó)主要行業(yè)銷售額中占據(jù)著重要位置。

在主要的主要高科技工業(yè)領(lǐng)域中,美國(guó)半導(dǎo)體行業(yè)的資本支出比率最高。根據(jù)2019年歐盟工業(yè)研發(fā)投資排行榜,就資本支出占銷售額的百分比而言,美國(guó)半導(dǎo)體產(chǎn)業(yè)僅次于美國(guó)替代能源產(chǎn)業(yè),這個(gè)比例為12.5%。

(資本支出占銷售額的百分比)

第4節(jié):美國(guó)工作

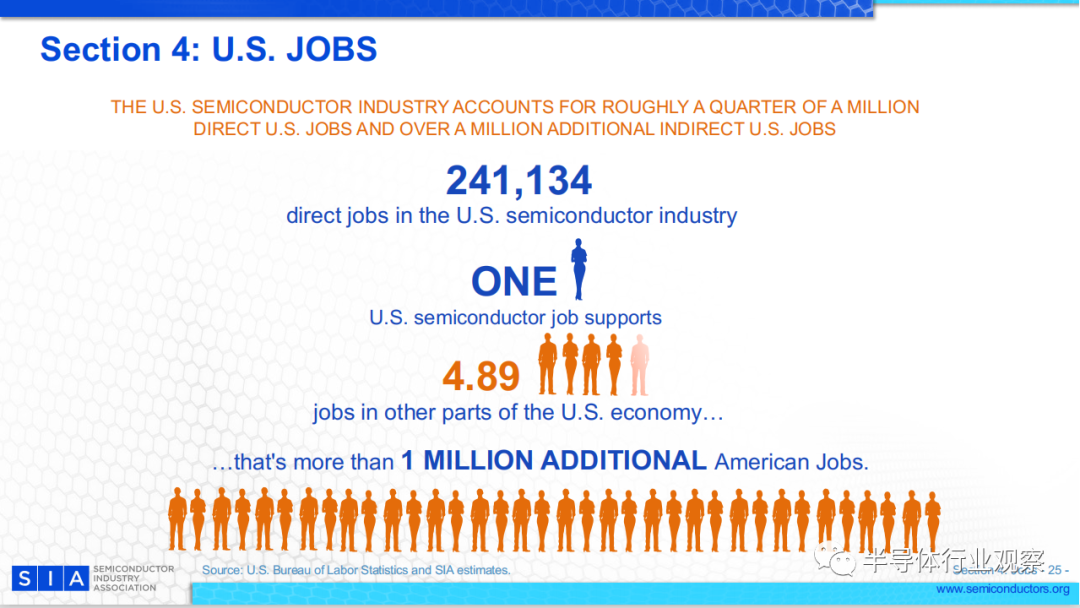

美國(guó)半導(dǎo)體行業(yè)提供的職位占直接美國(guó)職位數(shù)量的四分之一,同時(shí)也能間接提供超過百萬的其他職位。

(提供的職位數(shù)量,來源:美國(guó)勞工統(tǒng)計(jì)局和SIA估算。)

第5節(jié):美國(guó)生產(chǎn)力

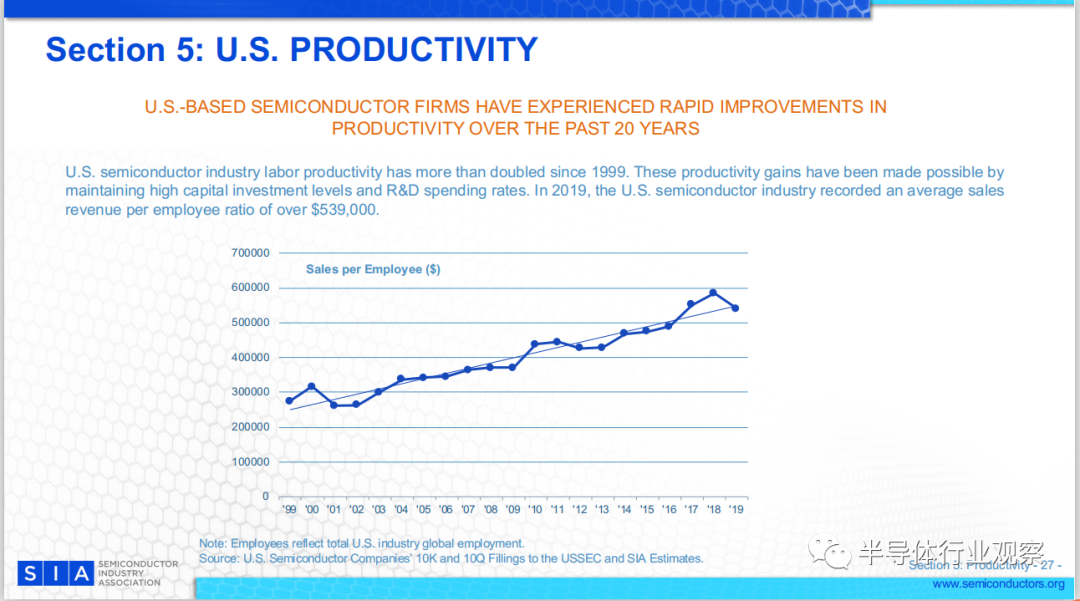

在過去的20年中,美國(guó)的半導(dǎo)體企業(yè)經(jīng)歷了生產(chǎn)率的快速提升。

自1999年以來,美國(guó)半導(dǎo)體行業(yè)的勞動(dòng)生產(chǎn)率提高了一倍以上。這些生產(chǎn)率的提高是通過維持較高的資本投資水平和研發(fā)支出率而實(shí)現(xiàn)的。2019年,美國(guó)半導(dǎo)體行業(yè)的每名員工平均銷售收入比率超過539,000美元。

(每位員工的銷售額,注意:?jiǎn)T工反映的是美國(guó)行業(yè)的全球總就業(yè)人數(shù))

來源:2020-05-24 半導(dǎo)體行業(yè)觀察

文章關(guān)鍵詞: 美國(guó)半導(dǎo)體

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與摘抄信息網(wǎng)無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者 部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

版權(quán)聲明:本文系網(wǎng)絡(luò)轉(zhuǎn)載,已標(biāo)明出處。如需轉(zhuǎn)載,請(qǐng)點(diǎn)擊原文來源出處,聯(lián)系作者進(jìn)行轉(zhuǎn)載。